Стратегия динамического отслеживания длинных и коротких позиций

Обзор

Стратегия динамического отслеживания длинных и коротких позиций — это стратегия, использующая динамическое среднее для отслеживания ценового тренда. Она определяет текущий тренд путем вычисления скользящего среднего максимумов и минимумов за определенный период и использует ATR для реализации динамического стоп-лосса и тейк-профита. Стратегия в основном применима на рынках с выраженным трендом, позволяя своевременно улавливать развороты тренда и удерживать позиции в долгосрочной перспективе.

Принцип стратегии

Стратегия сначала вычисляет скользящее среднее максимумов и минимумов за определенный период (по умолчанию 200 дней), а затем находит среднюю точку между ними в качестве базовой линии. Затем рассчитывается отклонение цены от базовой линии. Когда цена превышает базовую линию на один ATR (по умолчанию 0,5 от 10-дневного ATR), считается, что тренд восходящий; когда цена опускается ниже базовой линии на один ATR, тренд считается нисходящим. В зависимости от состояния тренда открываются длинные или короткие позиции.

Сигнал на выход (Exit) возникает при возвращении цены к базовой линии. Кроме того, динамическое изменение ATR позволяет стоп-лоссу и тейк-профиту постепенно растягиваться вместе с основным трендом, уменьшая частоту сделок, вызванных нетрендовыми колебаниями.

Преимущества стратегии

- Динамическое среднее позволяет эффективно сглаживать ценовые данные и определять направление долгосрочного тренда.

- Стоп-лосс на основе ATR позволяет динамически отслеживать основной тренд, избегая чрезмерной чувствительности.

- Своевременный захват разворотов тренда снижает потери капитала.

- Простой и понятный принцип, легко реализуемый.

Риски и хеджирование

- На боковом рынке возможны ошибочные сделки.

- Неправильная настройка параметров может привести к пропуску момента разворота тренда.

- Возможны расхождения между рынком в целом и отдельными акциями, необходимо учитывать состояние бычьего/медвежьего рынка.

Можно снизить чувствительность стоп-лосса, настроив параметры ATR, или добавить другие индикаторы для отбора сделок с высокой вероятностью. Также можно оценивать риск-аппетит в соответствии с общей динамикой рынка и выбирать, открывать ли длинные позиции только при бычьем тренде рынка.

Идеи оптимизации

- Рассмотреть возможность использования других индикаторов для вторичного подтверждения после сигнала на вход, например, стохастического осциллятора (KDJ).

- Оптимизировать параметры с учетом фундаментальных показателей акций, например, для акций с высокой волатильностью увеличить диапазон ATR.

- Оптимизировать множитель ATR на основе результатов бэктестинга, сбалансировав коэффициент прибыли и оборачиваемость.

- Рассмотреть возможность динамической корректировки стоп-лосса и тейк-профита с учетом волатильности.

- Автоматическая оптимизация параметров с помощью методов машинного обучения.

Заключение

В целом, стратегия динамического отслеживания длинных и коротких позиций представляет собой простой и практичный метод следования за трендом. Она определяет направление тренда с помощью динамической средней линии и реализует динамический стоп-лосс и тейк-профит с использованием ATR, что позволяет эффективно контролировать риски. Стратегия подходит для рынков с выраженным трендом; своевременный захват разворотов тренда позволяет получить сверхдоходность при долгосрочном удержании позиций. Однако необходимо избегать попадания в ловушку на боковом рынке. Стабильность стратегии можно дополнительно повысить за счет оптимизации параметров и вспомогательных решений.

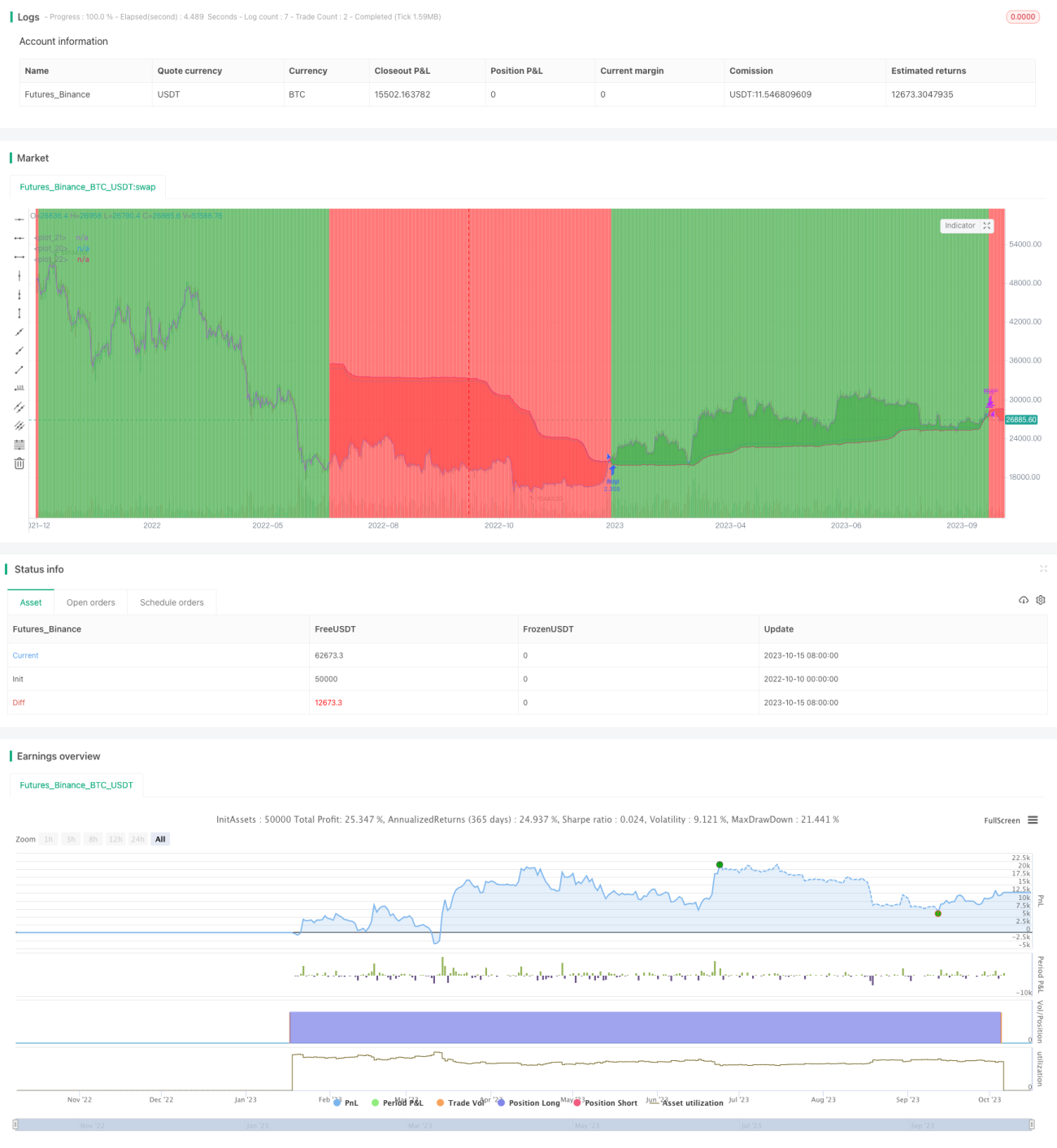

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1