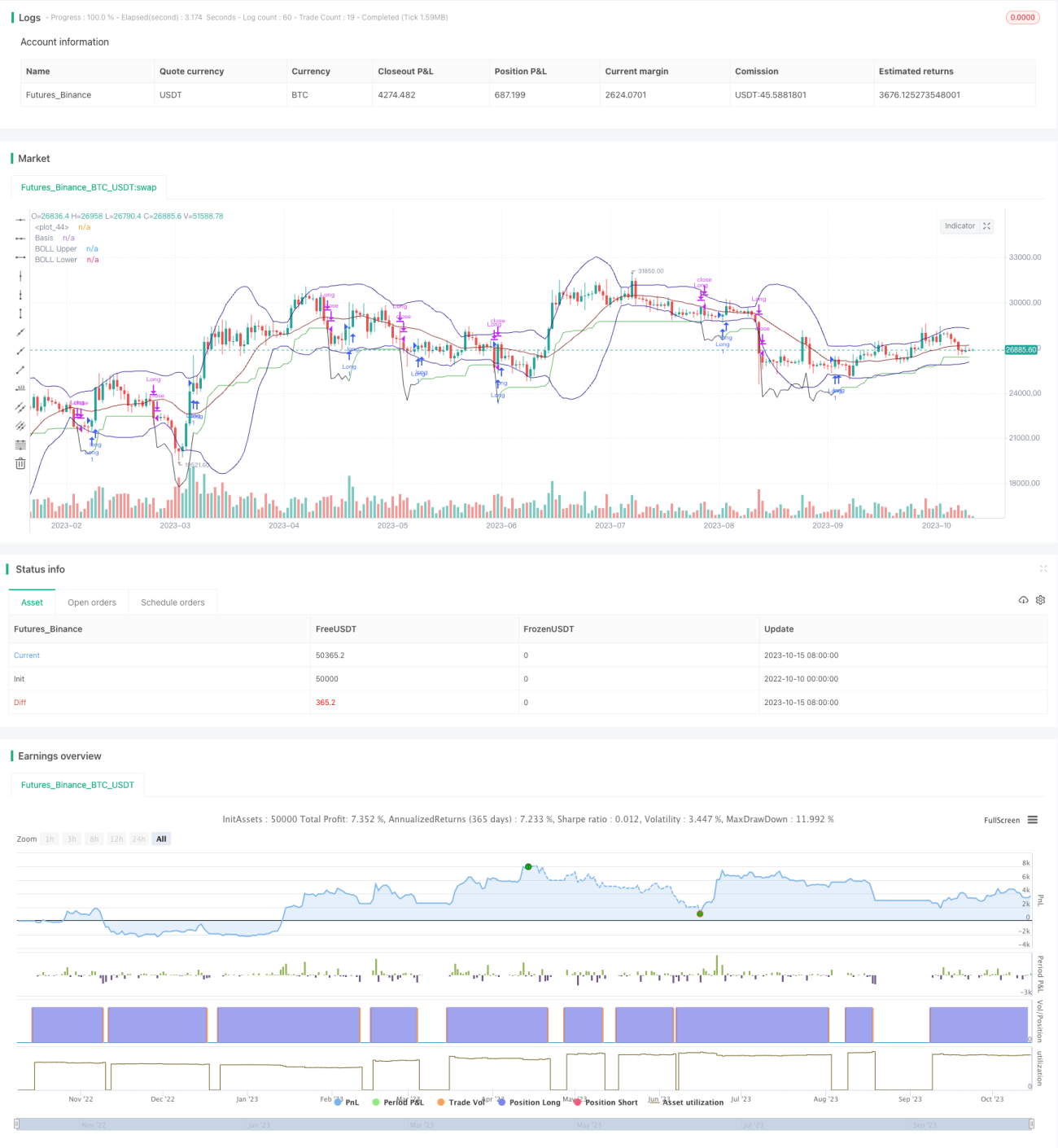

Торговая стратегия, основанная на относительном объеме торгов и тренде

Обзор

Данная стратегия объединяет индикатор относительного объема и трендовый индикатор, основанный на анализе ценового движения, реализуя автоматизированную торговую систему, сочетающую следование за трендом и пробой. Покупка осуществляется при увеличении объема и низкой волатильности; фиксация прибыли или убытка происходит на основе стоп-лосса и оценки ценового движения.

Принцип стратегии

-

Используются полосы Боллинджера для определения низкой волатильности цены. Конкретно сравниваются ATR и ширина канала полос Боллинджера.

-

Рассчитывается средний объем за последние N дней и сравнивается с текущим объемом для определения увеличения объема.

-

Когда цена находится в нижней зоне, объем увеличивается, а волатильность низкая – совершается покупка.

-

Устанавливается стоп-лосс, который обновляется по мере отслеживания минимальной цены.

-

При пробое цены вниз уровня стоп-лосса происходит стоп-лосс.

-

При формировании модели бычьего поглощения фиксируется прибыль.

Преимущества

-

Сочетание объема и индикаторов волатильности позволяет эффективно отфильтровывать ложные пробои.

-

Использование метода трейлинг-стопа для фиксации прибыли максимизирует удержание профита.

-

Применение паттернов, таких как бычье поглощение, в качестве сигнала на фиксацию прибыли позволяет своевременно выйти перед разворотом тренда.

-

Стратегия интуитивно понятна, проста для понимания и отслеживания.

-

Правила стоп-лосса и тейк-профита чётко определены, что снижает неопределённость, связанную с закрытием позиции.

Анализ рисков

-

Индикатор объема обладает запаздыванием, что может привести к пропуску оптимальной точки входа.

-

Сигнал на фиксацию прибыли на основе паттернов, таких как бычье поглощение, может быть недостаточно надёжным, существует риск преждевременного выхода.

-

Стратегия с отложенным стоп-лоссом несёт риск значительных потерь по одной сделке.

-

Требуется разумная настройка параметров (например, период ATR и периода объёма), иначе возможна частая торговля.

-

Необходимо уделять внимание и оптимизировать правила стоп-лосса и тейк-профита, чтобы снизить вероятность неоправданного закрытия позиции.

Направления оптимизации

-

Попробовать комбинировать с другими индикаторами для фильтрации сигналов входа, например, MACD.

-

Оптимизировать параметры периодов ATR и объёма для снижения частоты торговли.

-

Исследовать другие сигналы на фиксацию прибыли, например, пробой цены нижней полосы Боллинджера или другие механизмы выхода.

-

Изучить возможность динамической корректировки стоп-лосса для удержания большей прибыли.

-

Протестировать влияние различных периодов удержания позиции на результаты, найти оптимальный временной горизонт.

-

Провести бэктестинг на разных контрактах, чтобы определить наилучшие инструменты для применения.

Заключение

Данная стратегия в целом проста и интуитивна, сочетая индикаторы объёма и ценового движения для реализации стратегии следования за трендом. Её преимущества – чёткая генерация сигналов, лёгкость отслеживания и снижение риска контртрендовых операций. Однако требуется доработка качества фильтрации сигналов и правил стоп-лосса/тейк-профита для повышения стабильности и надёжности стратегии. Дальнейшее совершенствование параметров, механизмов входа и выхода может привести к улучшению результатов.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1