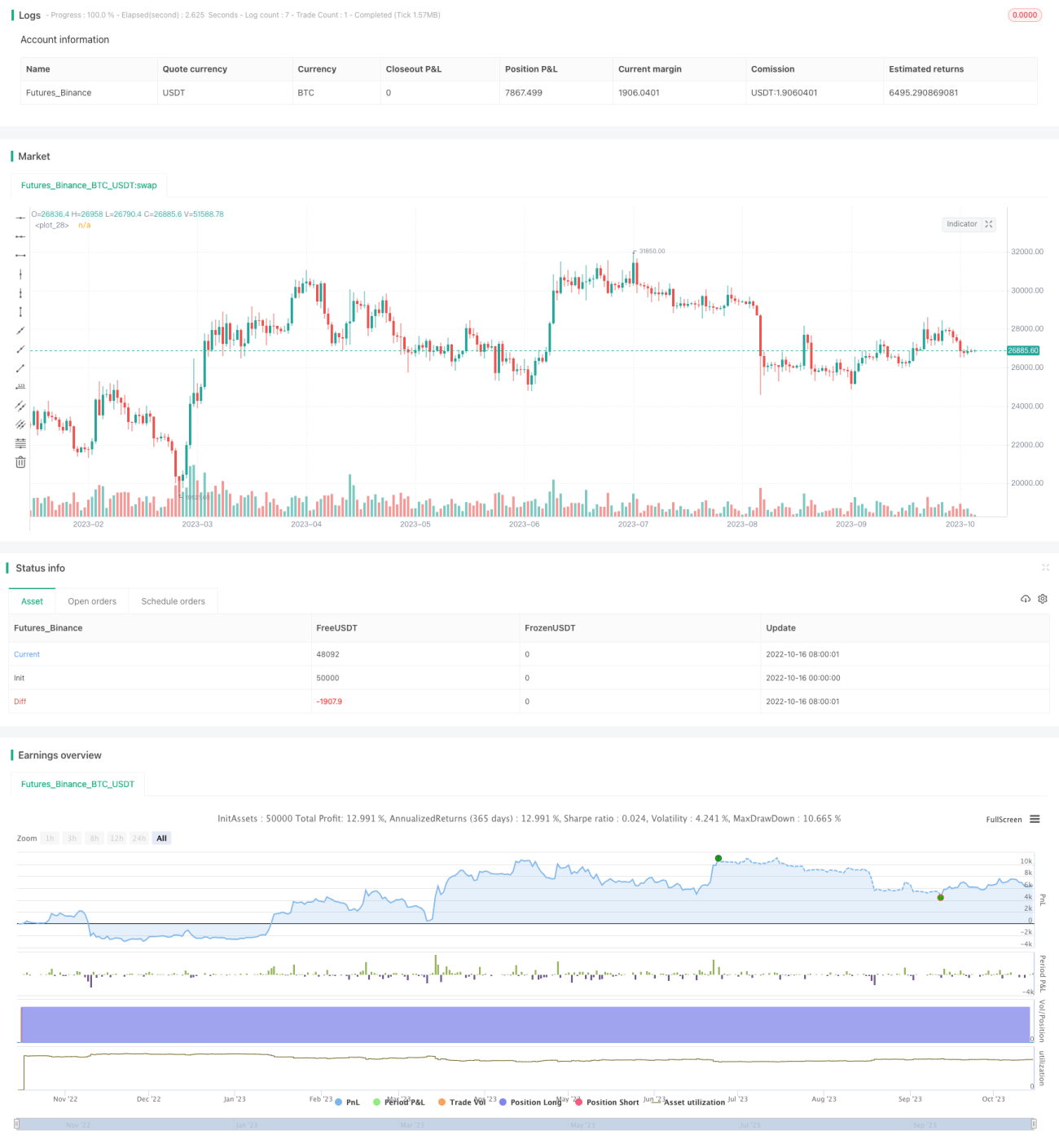

Стратегия возврата к среднему на основе ATR

Обзор

Данная стратегия использует метод проверки гипотез для определения отклонения ATR от среднего значения и в сочетании с прогнозом движения цены реализует основанную на ATR стратегию возврата к среднему. Когда ATR значительно отклоняется, это может указывать на аномальную волатильность на рынке. В этом случае, если прогноз движения цены является бычьим, можно открыть длинную позицию.

Принцип стратегии

-

Проверка гипотез

-

Проводится двухвыборочный t-тест для быстрого периода ATR (параметр atr_fast) и медленного периода ATR (параметр atr_slow). Нулевая гипотеза H0 заключается в том, что средние значения двух выборок не имеют значимых различий.

-

Если значение статистики теста превышает порог (доверительный интервал, заданный параметром reliability_factor), то нулевая гипотеза отвергается, что означает, что быстрый ATR значительно отклонился от медленного ATR.

-

-

Прогноз движения цены

-

Вычисляется скользящее среднее логарифмической доходности в качестве ожидаемого дрейфа (параметр drift).

-

Если дрейф растет, то текущий тренд считается бычьим.

-

-

Вход и стоп-лосс

-

При значительном расхождении быстрого и медленного ATR и бычьем тренде открывается длинная позиция.

-

Затем с помощью ATR непрерывно корректируется линия стоп-лосса. Когда цена опускается ниже линии стоп-лосса, позиция закрывается по стопу.

-

Преимущества

-

Использование проверки гипотез для определения аномального отклонения ATR более научно и адаптивно по параметрам.

-

Сочетание с прогнозом ценового тренда позволяет избежать ошибочных сделок, основанных только на отклонении ATR.

-

Постоянная корректировка стоп-лосса снижает риск убытков.

Риски

-

При резком обвале цены стоп-лосс может не сработать.

-

Ошибка в определении тренда может привести к покупке на самом пике.

-

Неправильная настройка параметров приведет к пропуску правильных точек входа или к излишним сделкам.

Рекомендации по оптимизации

-

Можно рассмотреть добавление других индикаторов для мультифакторного подтверждения, чтобы избежать ошибочных сделок на основе одного индикатора.

-

Можно протестировать различные комбинации параметров ATR, чтобы найти более стабильные значения.

-

Добавить оценку пробоя ключевых ценовых уровней, чтобы избежать покупки на ложных пробоях.

Заключение

Общая логика стратегии ясна, идея использования проверки гипотез для выявления аномальной волатильности заслуживает внимания. Однако отклонение ATR не может полностью определить тренд, поэтому необходимо добавить дополнительные критерии для повышения точности. Правила стоп-лосса надежны, но не могут справиться с резкими обвалами. В будущем можно улучшить условия входа, выбор параметров, оптимизацию стоп-лосса и другие аспекты.

- 1