Стратегия золотого пересечения скользящих средних

Обзор

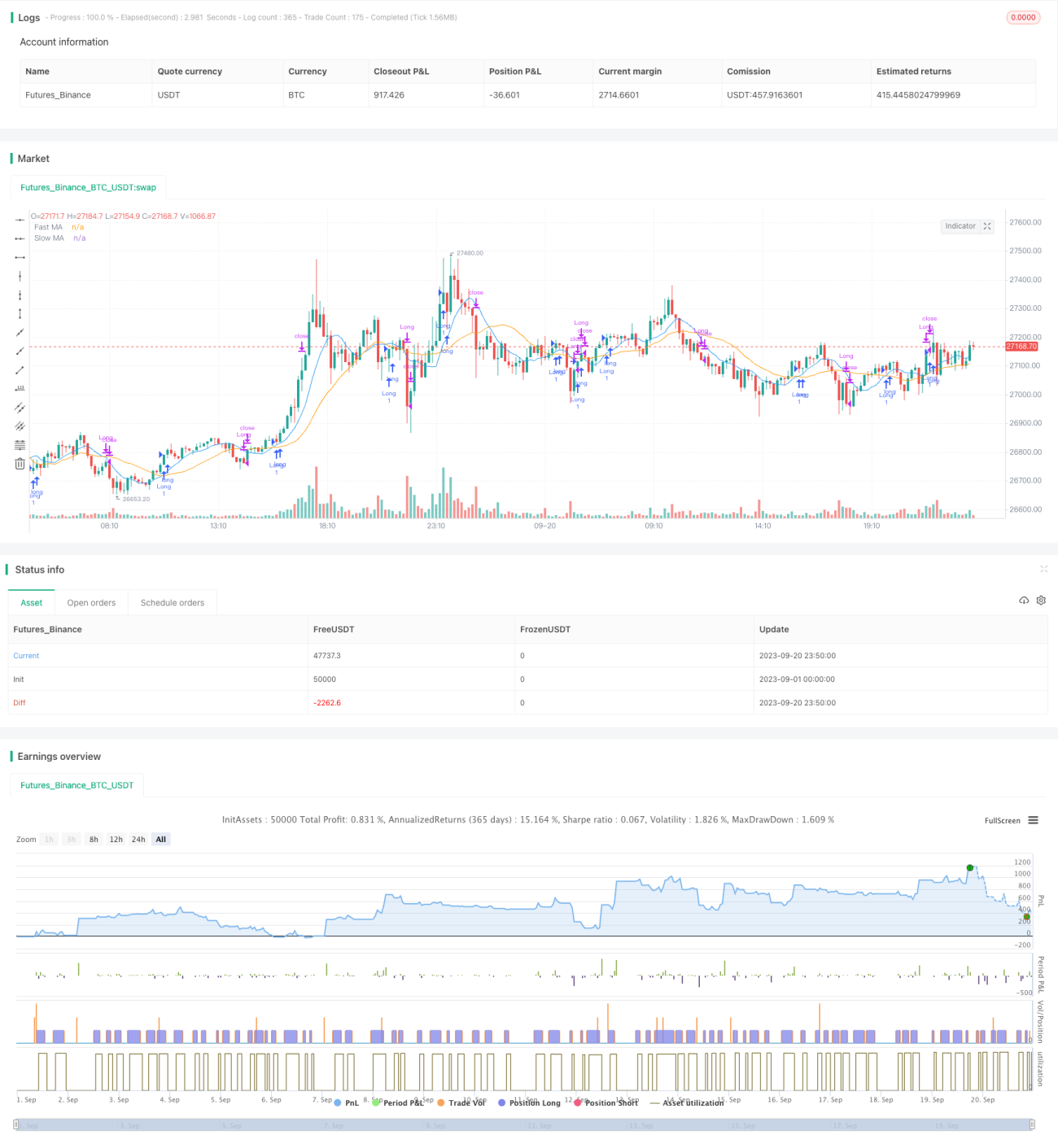

Данная стратегия является трендовой стратегией, основанной на скользящих средних. Она использует «золотой крест» и «крест смерти» быстрой и медленной скользящих средних для определения направления тренда, обеспечивая низкорисковую торговлю по тренду.

Принцип стратегии

В стратегии используются быстрая скользящая средняя с периодом 9 и медленная скользящая средняя с периодом 21. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, это указывает на начало восходящего тренда – открывается длинная позиция. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, это указывает на начало нисходящего тренда – длинная позиция закрывается.

Конкретно, стратегия рассчитывает значения быстрой и медленной скользящих средних и сравнивает их для определения направления тренда. При бычьем тренде, если быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку (открытие длинной позиции). При медвежьем тренде, если быстрая скользящая средняя пересекает медленную сверху вниз, генерируется сигнал на закрытие ранее открытой длинной позиции.

Таким образом, с помощью «золотого» и «мертвого» крестов быстрой и медленной скользящих средних фиксируются смены рыночного тренда, реализуется трейдинг с низким риском.

Преимущества стратегии

- Использование скользящих средних для определения тренда позволяет отфильтровывать рыночный шум и выявлять направление тренда.

- Быстрая скользящая средняя позволяет быстрее улавливать смену тренда, а медленная – отсеивать ложные сигналы.

- Сигналы покупки при «золотом кресте» и продажи при «кресте смерти» помогают избегать покупок на пиках и продаж на спадах.

- Логика стратегии проста и понятна, легко реализуема.

Риски стратегии

- Скользящие средние обладают запаздыванием, что может привести к пропуску оптимального момента смены тренда.

- Фиксированные длины скользящих средних не могут адаптироваться ко всем рыночным циклам.

- Стратегия с двумя скользящими средними может генерировать частые торговые сигналы, существует риск переобучения.

- Использование только скользящих средних делает стратегию уязвимой к внезапным событиям – существует риск потерь.

Управление рисками возможно путем настройки параметров скользящих средних, добавления других индикаторов в качестве фильтров, установки стоп-лоссов и тейк-профитов.

Направления оптимизации стратегии

- Тестирование различных настроек параметров, например, комбинаций длин скользящих средних, критериев определения «золотого/мертвого» креста.

- Добавление фильтров, таких как индикаторы объема, чтобы избежать ложных пробоев.

- Добавление трендовых индикаторов для различения трендового и бокового рынка.

- Оптимизация уровней стоп-лосса и тейк-профита с использованием индикаторов волатильности.

- Внедрение алгоритмов машинного обучения для динамической оптимизации параметров.

Заключение

Данная стратегия представляет собой простую трендовую стратегию, основная идея которой – определение направления тренда с помощью комбинации быстрой и медленной скользящих средних. Преимущества: простота, понятные торговые правила, эффективное отслеживание тренда. Недостатки: запаздывание и склонность к ложным сигналам. Мы можем оптимизировать стратегию, настраивая параметры и добавляя другие технические индикаторы, чтобы лучше адаптировать её к рыночным условиям. В целом, стратегия двух скользящих средних как базовый подход предоставляет простую и надежную идею для алгоритмической торговли. Путем постоянной оптимизации и улучшений можно добиться лучших реальных торговых результатов.

- 1