Стратегия пересечения экспоненциальных скользящих средних

Обзор

Это автоматическая торговая стратегия, основанная на пересечении экспоненциальных скользящих средних (EMA) двух разных таймфреймов для открытия длинных и коротких позиций. Она использует простые технические индикаторы и отлично подходит для обучения и практики новичков.

Принцип

Стратегия использует две экспоненциальные скользящие средние: одну на крупном таймфрейме, другую — на текущем. Когда скользящая средняя текущего таймфрейма пересекает скользящую среднюю крупного таймфрейма снизу вверх, открывается длинная позиция; когда текущая скользящая средняя пересекает крупную сверху вниз — открывается короткая позиция.

Более конкретно, стратегия сначала задает два параметра скользящих средних:

- tf — крупный таймфрейм, по умолчанию дневной

- len — длина периода скользящей средней, по умолчанию 3

Затем рассчитываются две EMA:

- ma1 — 3-периодная EMA на крупном дневном таймфрейме

- ma2 — 3-периодная EMA на текущем таймфрейме

Логика входа в сделку:

- Когда ma2 > ma1 — открываем длинную позицию

- Когда ma2 < ma1 — открываем короткую позицию

Таким образом, направление тренда определяется по пересечению скользящих средних разных таймфреймов, и торговля ведется автоматически.

Преимущества

Стратегия обладает следующими преимуществами:

- Простота принципа, легкость понимания и реализации, идеально подходит для обучения новичков.

- Торговля по тренду, следование за трендом позволяет получать хорошую прибыль.

- Использование экспоненциальных скользящих средних, которые более чувствительны к изменениям цены, позволяет своевременно улавливать развороты тренда.

- Комбинация скользящих средних разных периодов позволяет использовать их сильные стороны и повысить стабильность системы.

- Не требует большого количества параметров, легко тестируется и оптимизируется, удобна для реальной торговли.

Риски

У стратегии также есть некоторые риски:

- Недостаточная способность следовать за трендом, может привести к убыткам при боковом рынке.

- Пересечение двух скользящих средних имеет запаздывание, что может привести к пропуску части возможностей.

- Невозможность эффективно отфильтровать ложные пересечения скользящих средних.

- Основана только на простых скользящих средних, сложно адаптироваться к сложным рыночным условиям.

Риски можно снизить путем установки стоп-лоссов, оптимизации комбинаций параметров или добавления других индикаторов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных параметров крупного таймфрейма для поиска оптимальной комбинации.

- Добавление фильтра по объему для снижения ложных сигналов.

- Сочетание с индикаторами тренда для повышения силы удержания позиций и эффективности операций.

- Установка адаптивных стоп-лоссов для контроля убытков по каждой сделке.

- Оптимизация управления капиталом, корректировка размера позиции в зависимости от рынка.

- Внедрение моделей машинного обучения для повышения интеллектуальности стратегии.

Заключение

Данная стратегия с пересечением экспоненциальных скользящих средних использует простые индикаторы для выявления трендов, подходит для обучения и практики новичков. Она имеет большой потенциал для оптимизации: можно добавить больше технических индикаторов и моделей для улучшения и разработки более эффективных количественных торговых стратегий.

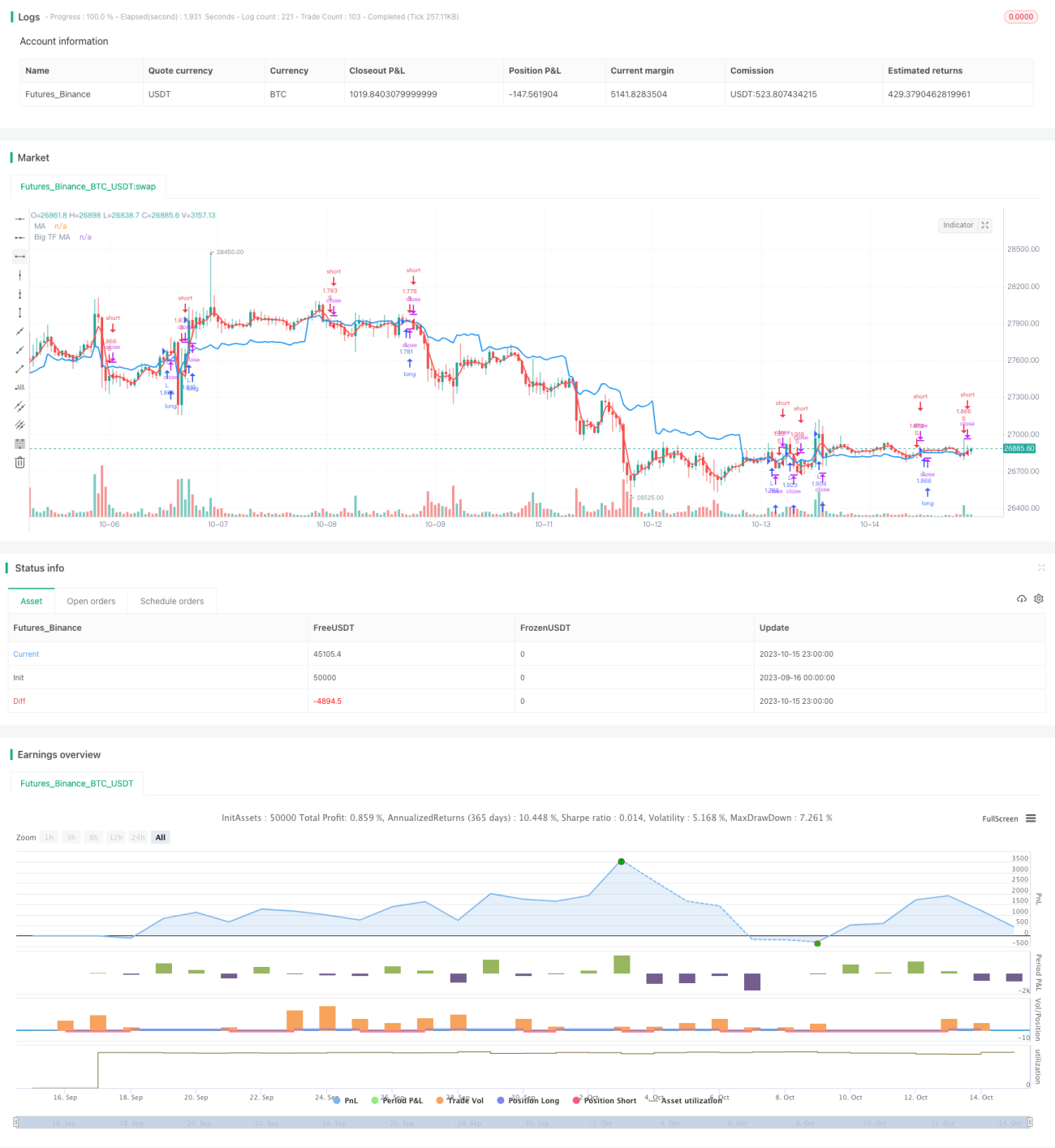

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1