Стратегия следования за трендом на основе пересечения наклонов скользящих средних

Обзор

Стратегия использует пересечение наклонов двух экспоненциальных скользящих средних (EMA) разной длины для генерации сигналов следования за трендом. По умолчанию используются EMA с длиной 130 и 400 — данная комбинация параметров показывает хорошие результаты.

Открытие длинной позиции происходит, когда наклон быстрой EMA пересекает наклон медленной EMA снизу вверх, а цена находится выше 200-периодной EMA. Открытие короткой позиции — когда наклон быстрой EMA пересекает наклон медленной EMA сверху вниз, а цена находится ниже 200-периодной EMA.

Пересечение наклонов в противоположном направлении закрывает позицию.

Стратегия показывает наилучшие результаты на биткоине и альткоинах с высокой ликвидностью и большой рыночной капитализацией, но также хорошо работает на более волатильных активах, особенно когда они часто демонстрируют трендовое движение.

Наиболее подходит для 4-часового таймфрейма.

Также предусмотрен опциональный фильтр волатильности, который открывает позицию только если разница между двумя наклонами превышает определенный порог. Это помогает избежать открытия позиций в периоды бокового движения, когда шум превышает сигнал.

Результаты впечатляют — пользуйтесь!

Принцип работы стратегии

Основная идея стратегии заключается в сравнении наклонов двух экспоненциальных скользящих средних (EMA) разной длины.

Сначала рассчитываются EMA с длиной 130 и 400, затем вычисляются их наклоны, после чего для каждого наклона рассчитывается EMA с периодом 3 для получения сглаженной кривой наклона.

Сигнал на покупку генерируется, когда наклон быстрой EMA пересекает снизу вверх наклон медленной EMA. Сигнал на продажу — когда наклон быстрой EMA пересекает сверху вниз наклон медленной EMA.

Для фильтрации флэта опционально используется 200-периодная EMA в качестве фильтра тренда: длинные сигналы рассматриваются только при цене выше этой EMA, короткие — при цене ниже.

Кроме того, опциональный фильтр волатильности генерирует сигнал только в том случае, если разница между двумя наклонами превышает заданный порог, отсекая пересечения наклонов с недостаточной волатильностью.

Когда быстрый и медленный наклоны пересекаются в противоположном направлении, позиция закрывается, фиксируя прибыль/убыток.

Преимущества

-

Использование пересечения наклонов для генерации сигналов позволяет эффективно следовать за трендом.

-

Настройка комбинации периодов EMA позволяет адаптироваться к различным рыночным условиям.

-

Фильтр тренда помогает избежать ложных сигналов в боковом движении.

-

Фильтр волатильности отсекает ложные сигналы.

-

Правила просты и понятны, легко реализуются.

-

Можно использовать на нескольких таймфреймах.

Анализ рисков

-

При сильных колебаниях возможны частые открытия и закрытия позиций.

-

Неправильный выбор периодов EMA может привести к пропуску точек разворота тренда.

-

Необходимо корректно настраивать комбинацию параметров в зависимости от рыночных условий.

-

Как и в системах на скользящих средних, в конце сильного тренда возможны развороты и убытки.

Направления оптимизации

-

Протестировать различные комбинации периодов EMA для поиска оптимальных параметров.

-

Выбирать параметры в зависимости от характеристик конкретной монеты и рыночной ситуации.

-

Рассмотреть возможность добавления стоп-лоссов для управления рисками.

-

Рассмотреть возможность динамической настройки периодов EMA.

-

Протестировать различные пороговые значения фильтра волатильности.

-

Протестировать эффективность на разных таймфреймах.

Заключение

Общая идея стратегии понятна и проста: использование пересечения наклонов EMA для генерации сигналов, позволяющих эффективно следовать тренду. Дополнительные фильтры тренда и волатильности снижают количество шумовых сделок. Настройка комбинаций периодов EMA позволяет адаптироваться к различным рыночным условиям. В целом это простая и практичная трендовая стратегия, заслуживающая тестирования и оптимизации в реальной торговле.

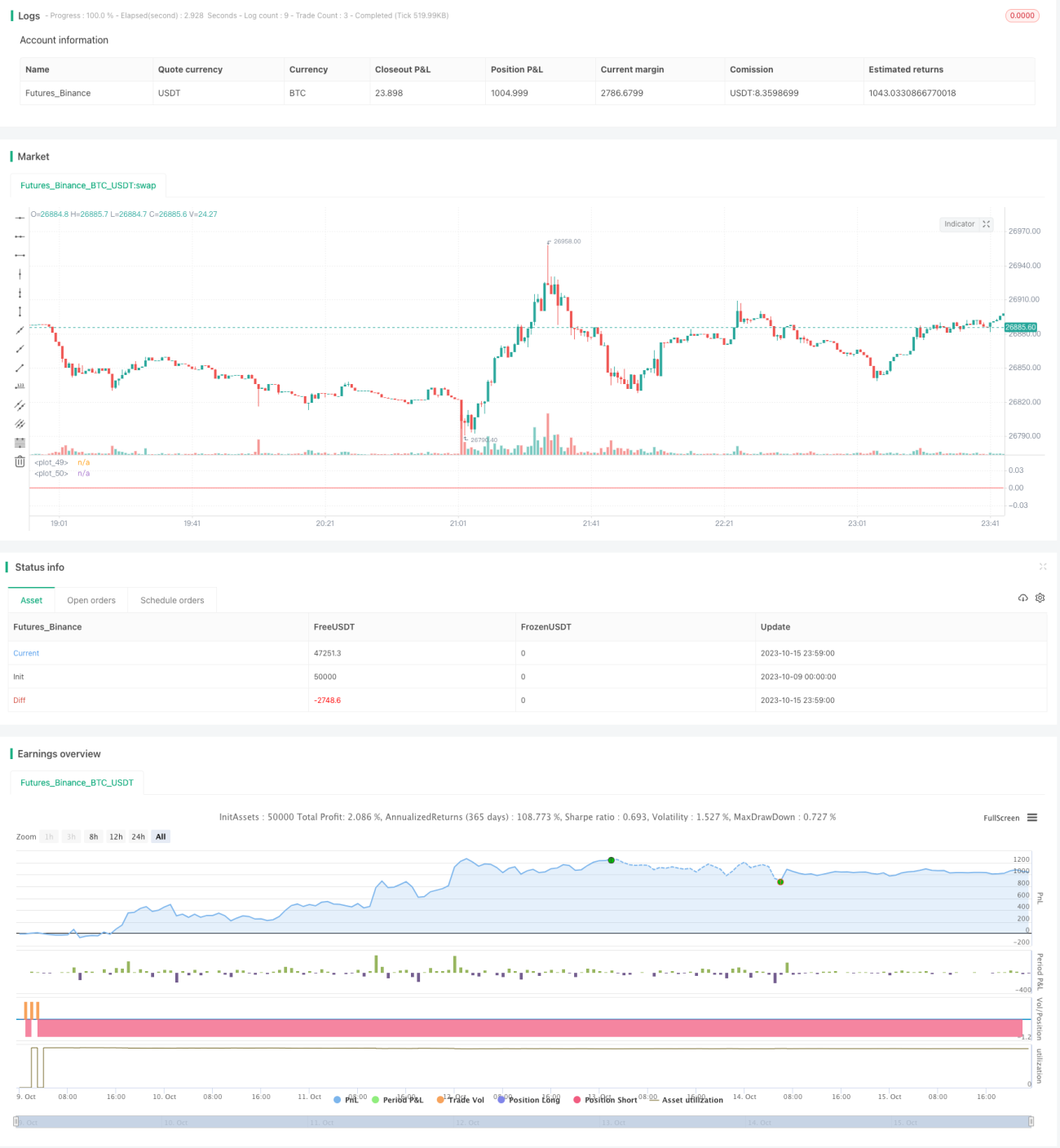

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1