Крипто-трендовая стратегия с восходящим RSI

Обзор

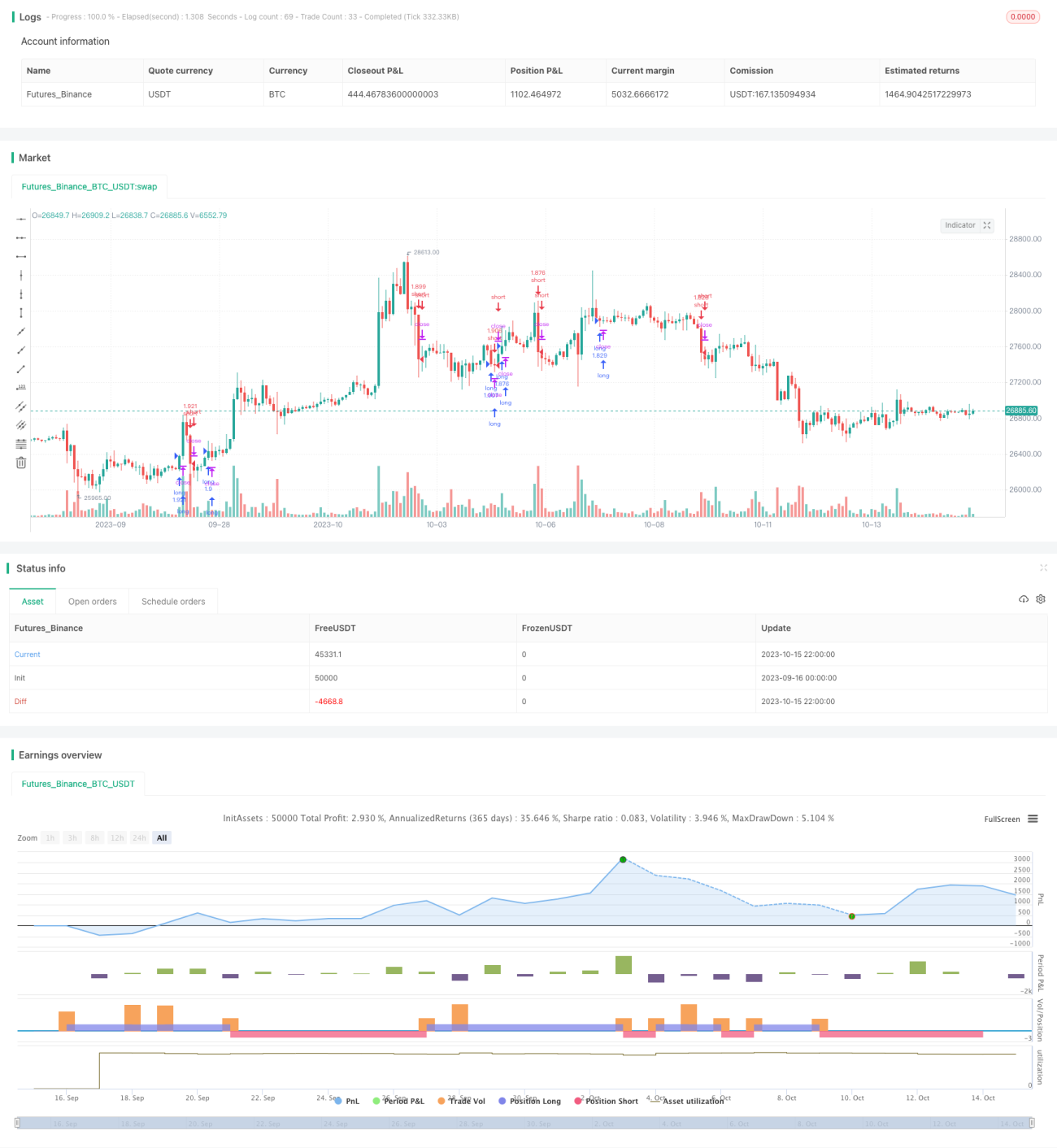

Стратегия трендового криптовалютного трейдинга на основе роста RSI подходит для более длительных временных интервалов (например, 4 часа и более) как на рынке криптовалют, так и на рынке акций.

Данная стратегия использует индикатор RSI для выявления восходящих и нисходящих трендов, а также полосы Боллинджера и индикатор скорости изменения (ROC) для избежания торговли в боковике. Согласно тестам, эта стратегия показывает лучшие результаты при торговле криптовалютными парами, а не при торговле с фиатными валютами.

Принцип стратегии

Стратегия использует следующие индикаторы:

- RSI – определение восходящих и нисходящих трендов

- Полосы Боллинджера – выявление боковиков

- Индикатор скорости изменения (ROC) – определение направления тренда

Конкретные правила торговли:

Правила открытия позиции

Открытие лонг-позиции: значение RSI растет, а полосы Боллинджера и ROC указывают на отсутствие боковика, открывается длинная позиция.

Открытие шорт-позиции: значение RSI падает, а полосы Боллинджера и ROC указывают на отсутствие боковика, открывается короткая позиция.

Правила закрытия позиции

Позиция закрывается при получении противоположного сигнала.

Анализ преимуществ

- Использование RSI для определения направления тренда позволяет своевременно фиксировать переломные моменты тренда

- Комбинирование полос Боллинджера для выявления боковиков позволяет избежать упущения тренда или попадания в ловушку

- Индикатор ROC помогает подтвердить направление тренда, делая торговые сигналы более надежными

- Подходит для более длительных периодов торговли, что способствует получению прибыли

- Лучше подходит для торговли криптовалютными парами, исключая валютный риск фиатных денег

Анализ рисков

- У стратегии отсутствуют правила стоп-лосса, что несет высокий риск

- Неправильная настройка параметров полос Боллинджера и ROC может привести к упущенным возможностям или ложным сигналам

- Полная зависимость от технических индикаторов не позволяет справиться с масштабными событиями «черного лебедя»

Необходимо увеличить размер стоп-лосса, скорректировать комбинацию параметров полос Боллинджера и ROC, а также сочетать с фундаментальным анализом.

Направления оптимизации

Стратегия может быть дополнительно оптимизирована по следующим направлениям:

-

Внедрение механизма стоп-лосса с разумным размером для контроля убытков по каждой сделке.

-

Оптимизация параметров полос Боллинджера и ROC с целью нахождения наилучшей комбинации. Это можно сделать с помощью бэктестинга.

-

Добавление других вспомогательных индикаторов, таких как MACD, стохастик (KD) и т.д., для формирования комбинации множества индикаторов и повышения точности сигналов.

-

Разработка модели разрыва потока (break-flow model), приостанавливающая торговлю в периоды аномальной волатильности, чтобы избежать попадания в ловушку.

-

Использование методов машинного обучения для автоматической оптимизации комбинаций параметров и весов сигналов.

-

Учет ончейн-данных, мониторинг ликвидности бирж, потоков средств и других параметров для повышения адаптивности стратегии.

Заключение

Стратегия трендового криптовалютного трейдинга на основе роста RSI использует индикатор RSI в сочетании с полосами Боллинджера и ROC, что позволяет захватывать тренды на криптовалютном рынке на более длительных временных интервалах. Преимущество стратегии заключается в своевременном выявлении разворотов тренда и избежании попадания в ловушку, что подходит для отслеживания долгосрочных направленных возможностей. Однако у стратегии есть недостатки: отсутствие стоп-лосса, чрезмерная зависимость от параметров и т.д. В будущем стратегию можно улучшить за счет добавления стоп-лосса, оптимизации параметров, комбинирования множества индикаторов, машинного обучения и других методов, чтобы сделать её более устойчивой и надежной.

- 1