Алгоритм стратегии пробоя диапазона RSI

Обзор

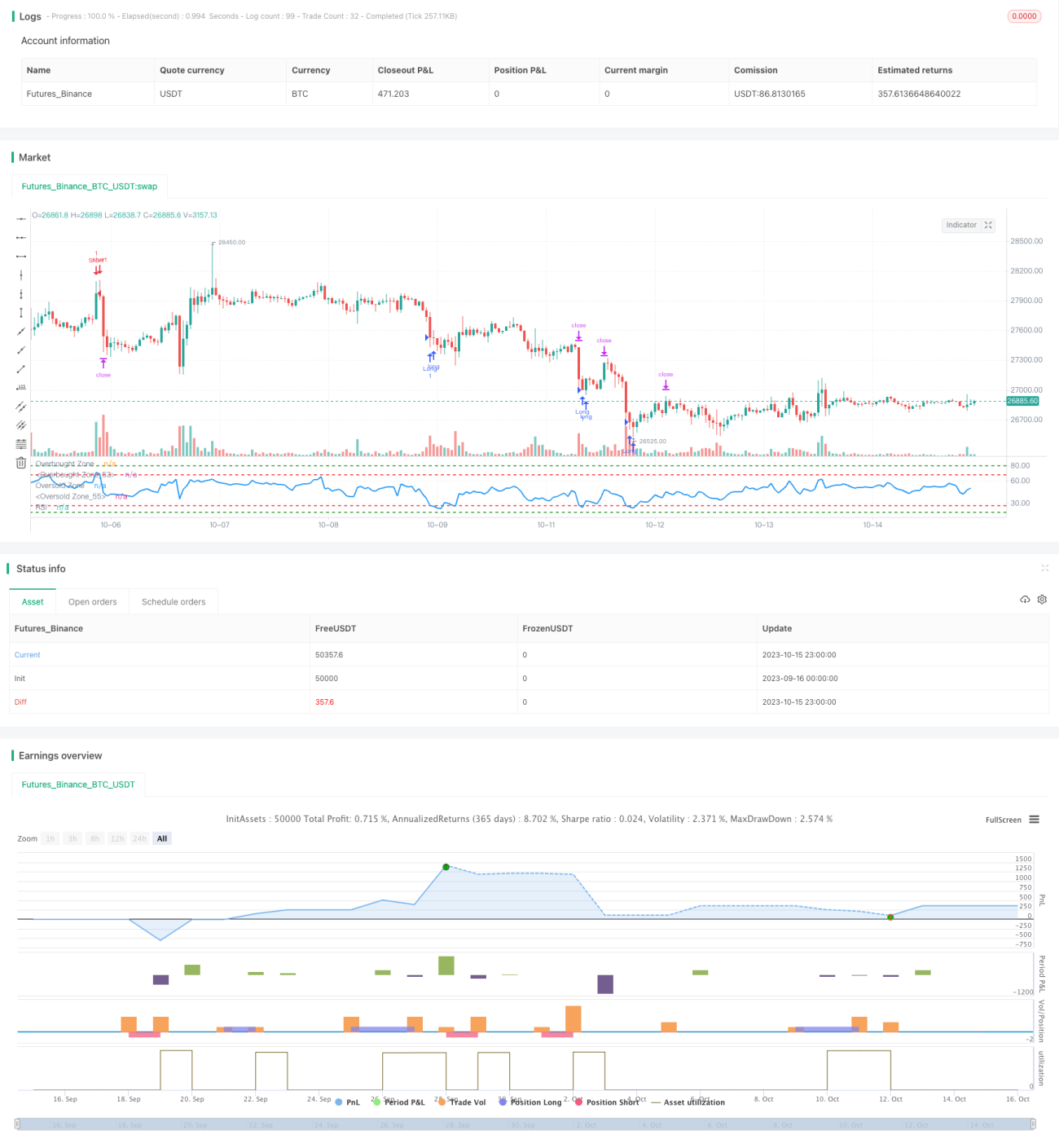

Данная стратегия предназначена для покупки на низких уровнях и продажи на высоких путем мониторинга пробоев индикатора RSI в различных диапазонах. Покупка осуществляется, когда RSI находится в нижнем диапазоне, продажа – когда RSI находится в верхнем диапазоне, что позволяет совершать контртрендовые сделки при возникновении явлений перекупленности или перепроданности.

Принцип стратегии

-

Устанавливается длина RSI равная 14 периодам.

-

Устанавливаются диапазоны RSI для сигналов покупки:

- Диапазон 1: RSI <= 27

- Диапазон 2: RSI <= 18

-

Устанавливаются диапазоны RSI для сигналов продажи:

- Диапазон 1: RSI >= 68

- Диапазон 2: RSI >= 80

-

При входе RSI в диапазон покупки открывается длинная позиция:

- Если RSI входит в диапазон 1 (ниже 27), открывается 1 лот в длинную.

- Если RSI входит в диапазон 2 (ниже 18), открывается дополнительный 1 лот в длинную.

-

При входе RSI в диапазон продажи открывается короткая позиция:

- Если RSI входит в диапазон 1 (выше 68), открывается 1 лот в короткую.

- Если RSI входит в диапазон 2 (выше 80), открывается дополнительный 1 лот в короткую.

-

Для каждой открытой позиции устанавливается фиксированный тейк-профит 2500 пунктов и стоп-лосс 5000 пунктов.

-

После выхода RSI из сигнального диапазона соответствующие позиции закрываются.

Анализ преимуществ

-

Двухдиапазонная настройка позволяет стратегии более четко определять явления перекупленности и перепроданности, избегая упущения моментов разворота.

-

Использование фиксированных значений тейк-профита и стоп-лосса предотвращает чрезмерное следование за трендом.

-

RSI является достаточно зрелым индикатором для оценки перекупленности и перепроданности, что дает ему преимущество перед другими индикаторами.

-

При разумной настройке параметров стратегия способна эффективно улавливать точки разворота тренда и получать дополнительную прибыль.

Анализ рисков

-

На некоторых рынках индикатор RSI может перестать работать, что приведет к убыткам по коротким позициям.

-

Фиксированные значения тейк-профита и стоп-лосса могут не соответствовать волатильности рынка, что приведет к неполучению прибыли или преждевременному срабатыванию стоп-лосса.

-

Неправильная настройка диапазонов может привести к пропуску торговых возможностей или к убыткам из-за частых сделок.

-

Стратегия сильно зависит от оптимизации параметров, поэтому необходимо уделять внимание тестовому периоду и контролю проскальзывания.

Направления оптимизации

-

Можно протестировать эффективность индикатора RSI с разными периодами.

-

Можно оптимизировать значения диапазонов покупки и продажи, чтобы они лучше соответствовали характеристикам различных инструментов.

-

Можно изучить динамические методы тейк-профита и стоп-лосса для повышения эффективности и разумности.

-

Можно рассмотреть комбинацию с другими индикаторами для повышения стабильности системы.

-

Можно исследовать методы машинного обучения для автоматической оптимизации параметров диапазонов, что повысит робастность стратегии.

Заключение

Данная стратегия основана на принципе определения перекупленности и перепроданности с помощью индикатора RSI. Использование двух диапазонов покупки и продажи позволяет эффективно реализовать возможности RSI, сохраняя при этом определенную стабильность и улавливая явления перекупленности и перепроданности для контртрендовых сделок. Однако стратегия также зависит от параметров и требует оптимизации и тестирования для разных инструментов. При правильной настройке параметров стратегия может принести хорошую дополнительную прибыль. В целом, данная стратегия представляет собой простой и эффективный торговый подход с использованием зрелого индикатора, который заслуживает дальнейшего изучения и оптимизации, а также дает идеи для количественных торговых стратегий.

- 1