Стратегия прорыва на основе метода черепах

Обзор

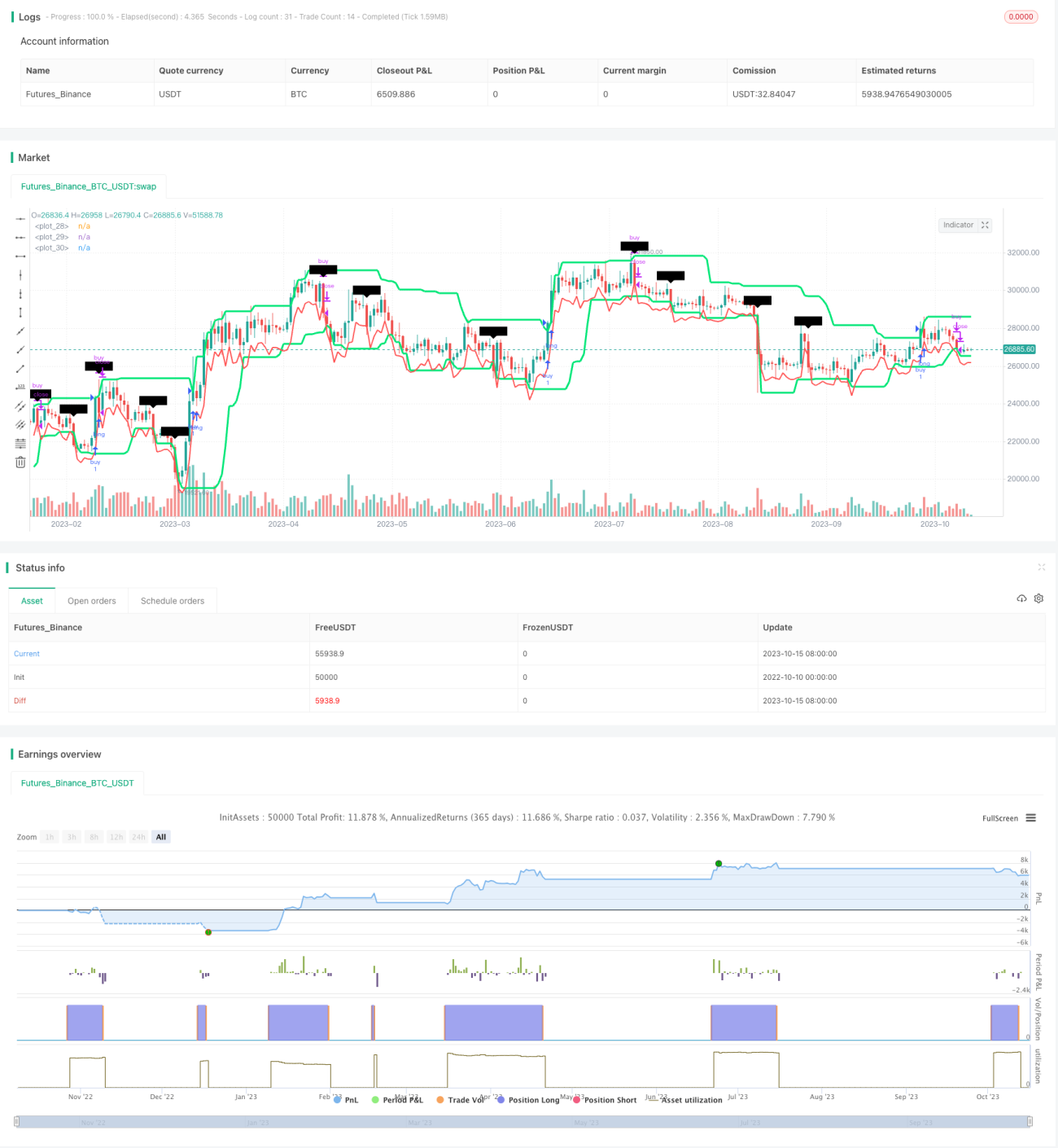

Данная стратегия основана на известном методе черепашьей торговли, использует индикатор канала Дончиана для определения пробоя цены и устанавливает уровни стоп-лосса с помощью индикатора ATR, реализуя следование за трендом. Преимущество стратегии – сильный контроль просадок, позволяющий эффективно ограничивать убытки по отдельным сделкам и снижать вероятность серии убыточных позиций. Однако стратегия слабо адаптируется к разным торговым инструментам и требует оптимизации параметров канала. В целом, как начальная версия метода черепашьей торговли, данная стратегия может использоваться для проверки его эффективности, а также как одна из базовых стратегий количественной торговли.

Принцип

Стратегия основана на двух основных индикаторах: канал Дончиана и ATR.

Канал Дончиана рассчитывается по максимальным и минимальным ценам. По умолчанию длина канала составляет 20 дней, канал строится по максимуму и минимуму за 20 дней. Когда цена пробивает верхнюю границу канала, генерируется сигнал на покупку; при пробое нижней границы – сигнал на продажу.

Индикатор ATR используется для измерения волатильности рынка и установки стоп-лосса. Период ATR по умолчанию – 20 дней. Стоп-лосс устанавливается на уровне удвоенного ATR.

Конкретная логика торговли:

- При пробое цены выше верхней границы канала – вход в длинную позицию.

- Стоп-лосс: минимум на момент входа минус удвоенный ATR.

- При пробое цены ниже нижней границы канала – закрытие длинной позиции.

- При пробое цены ниже нижней границы канала – вход в короткую позицию.

- Стоп-лосс: максимум на момент входа плюс удвоенный ATR.

- При пробое цены выше верхней границы канала – закрытие короткой позиции.

Таким образом, стратегия использует канал Дончиана для определения направления тренда и момента входа, а ATR – для установки стоп-лосса и контроля риска, следуя за трендом.

Анализ преимуществ

Основные преимущества стратегии:

- Сильный контроль просадок. Использование ATR для стоп-лосса эффективно ограничивает убыток по каждой сделке.

- Реализация следования за трендом. Канал Дончиана позволяет эффективно определять пробои цены и указывать на смену тренда.

- Подходит для высоковолатильных инструментов. ATR учитывает рыночную волатильность, что делает стоп-лосс более адаптированным к особенностям разных инструментов.

- Простая и понятная логика стратегии, легко реализуема.

- Гибкость написания и оптимизации на Python.

Анализ рисков

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

- Необходимость оптимизации параметров канала. Для разных инструментов и временных периодов требуется настройка параметров канала под рыночные условия.

- Риск последовательных стоп-лоссов. При экстремальных движениях рынка может сработать несколько стоп-лоссов за короткое время, что приведёт к значительным убыткам.

- Параметры ATR требуют тестирования. Параметры ATR напрямую влияют на эффективность стоп-лосса, их нужно настраивать для разных инструментов и условий волатильности.

- Возможна чрезмерная частота сделок. На рынках без ярко выраженного тренда (боковик) может генерироваться слишком много пересечений сигналов.

- Потенциально ограниченная прибыль. Стратегия ориентирована на стоп-лосс, что не позволяет полностью захватить весь рост трендового движения.

- При экстремальных движениях стоп-лосс может оказаться недостаточным. В аномальных ситуациях гэп цены может сразу пробить стоп-лосс.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров канала – тестирование разных параметров на разных инструментах.

- Добавление фильтров для снижения числа сигналов на боковом рынке. Можно использовать фильтр по величине пробоя или объёму.

- Оптимизация периода ATR – тестирование влияния разных параметров на эффективность стоп-лосса.

- Добавление стратегии пирамидинга – наращивание позиции при трендовом движении для увеличения прибыли.

- Комбинирование с другими индикаторами для повышения фильтрации, например, MACD, KD для оценки тренда и предотвращения контртрендовых сделок.

- Оптимизация точек стоп-лосса с учётом транзакционных издержек (проскальзывание, комиссии), чтобы стоп-лосс не был слишком близким.

- Тестирование адаптации к разным инструментам и настройка параметров под конкретный инструмент.

Заключение

Данная стратегия, как начальная версия метода черепашьей торговли, отличается простотой и понятностью, сильным контролем просадок и позволяет эффективно проверить принципы черепашьей торговли. Однако её адаптируемость к разным торговым инструментам слаба, и для достижения результатов требуется оптимизация параметров под конкретный инструмент. С улучшениями, такими как оптимизация параметров, добавление фильтров, стратегия может стать одной из базовых трендовых стратегий в количественной торговле.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1