Стратегия Double K Slingshot

Описание: Стратегия двойного K-броска - это комбинация стратегий, объединяющая преимущества стратегии 123 reversal и стратегии Martin Pringter K. Эта стратегия направлена на то, чтобы использовать преимущества стратегии reversal и стратегии циклических показателей для более точных сигналов о покупке и продаже.

Принципы стратегии:

Стратегия двойного K-стрела состоит из двух частей:

-

123 стратегия обратного обращения: эта стратегия основана на характеристике обратного обращения цены закрытия акций в течение 2 дней подряд, в сочетании с случайными показателями, чтобы определить время покупки и продажи. Когда цена закрытия выше, чем в предыдущий день, и случайный показатель ниже 50, считается, что она находится в стадии урегулирования, создавая сигнал покупки; когда цена закрытия ниже, чем в предыдущий день, и случайный показатель выше 50, считается, что она находится в стадии распределения, создавая сигнал продажи.

-

Стратегия Мартина Прингера К: стратегия, использующая наложение различных циклических кривых цен, образующая комплексный циклический индикатор. Когда индикатор пересекает его движущуюся среднюю, генерируется сигнал покупки; когда он пересекает его движущуюся среднюю, генерируется сигнал продажи.

Двойная стратегия K-броска обрабатывает объединение двух стратегических сигналов, то есть, если две стратегии одновременно посылают сигналы о покупке / продаже, то только тогда будет фактическая торговля. Таким образом, можно использовать преимущества двух стратегий в своих точках рассуждения, чтобы избежать ошибочного сигнала одной стратегии.

Анализ силы:

-

Слияние двух видов стратегического суждения делает сигналы о покупке и продаже более надежными и позволяет избежать ошибочных сделок.

-

Стратегия 123 может использовать краткосрочные возможности для реверсии, а стратегия Мартина Прингета К. может использовать долгосрочные тенденции, которые объединяют как краткосрочные, так и долгосрочные.

-

Используйте многоциклическую кривую цены и количества, чтобы иметь четкое представление о ритме крупноциклического рынка.

-

Параметры индекса могут быть оптимизированы, чтобы адаптироваться к характеристикам акций в разных ситуациях.

Анализ рисков:

-

При объединении сигналов могут быть пропущены некоторые точки купли-продажи, что не позволяет полностью придерживаться краткосрочных тенденций.

-

Внепримерные ситуации, когда два стратегических сигнала могут не совпадать, требуют точного подтверждения предпочтительного направления.

-

Параметры, которые требуют одновременного мониторинга и оптимизации двух стратегий, более сложны для оптимизации.

-

Неправильная оптимизация параметров индикатора длинных и коротких циклов может пропустить точку преобразования цикла.

Направление оптимизации:

-

Тестирование влияния различных параметров на эффективность стратегии, чтобы найти оптимальное сочетание параметров.

-

Добавление модуля "стоп-лосс", чтобы избежать увеличения убытков.

-

Добавление модуля оптимизации объема открытых позиций и корректировки позиций в зависимости от рыночных условий.

-

В сочетании с методами машинного обучения, мы можем обучить более эффективные модели сигналов купли-продажи.

-

Добавление модуля оптимизации параметров для адаптации, позволяющего динамически отслеживать рыночный ритм параметров стратегии.

В заключение:

Стратегия двойного K-бокса успешно сочетает в себе преимущества стратегии обратного отсчета и стратегии циклических показателей, обеспечивая качество сигнала и учитывая как краткосрочные, так и долгосрочные возможности для получения прибыли. Эта стратегия является новой, заслуживает дальнейшего тестирования и оптимизации и имеет потенциал стать стабильной стратегией. Однако необходимо обратить внимание на контроль риска и оптимизацию параметров, чтобы стабильно получать прибыль на сложных многомерных рынках.

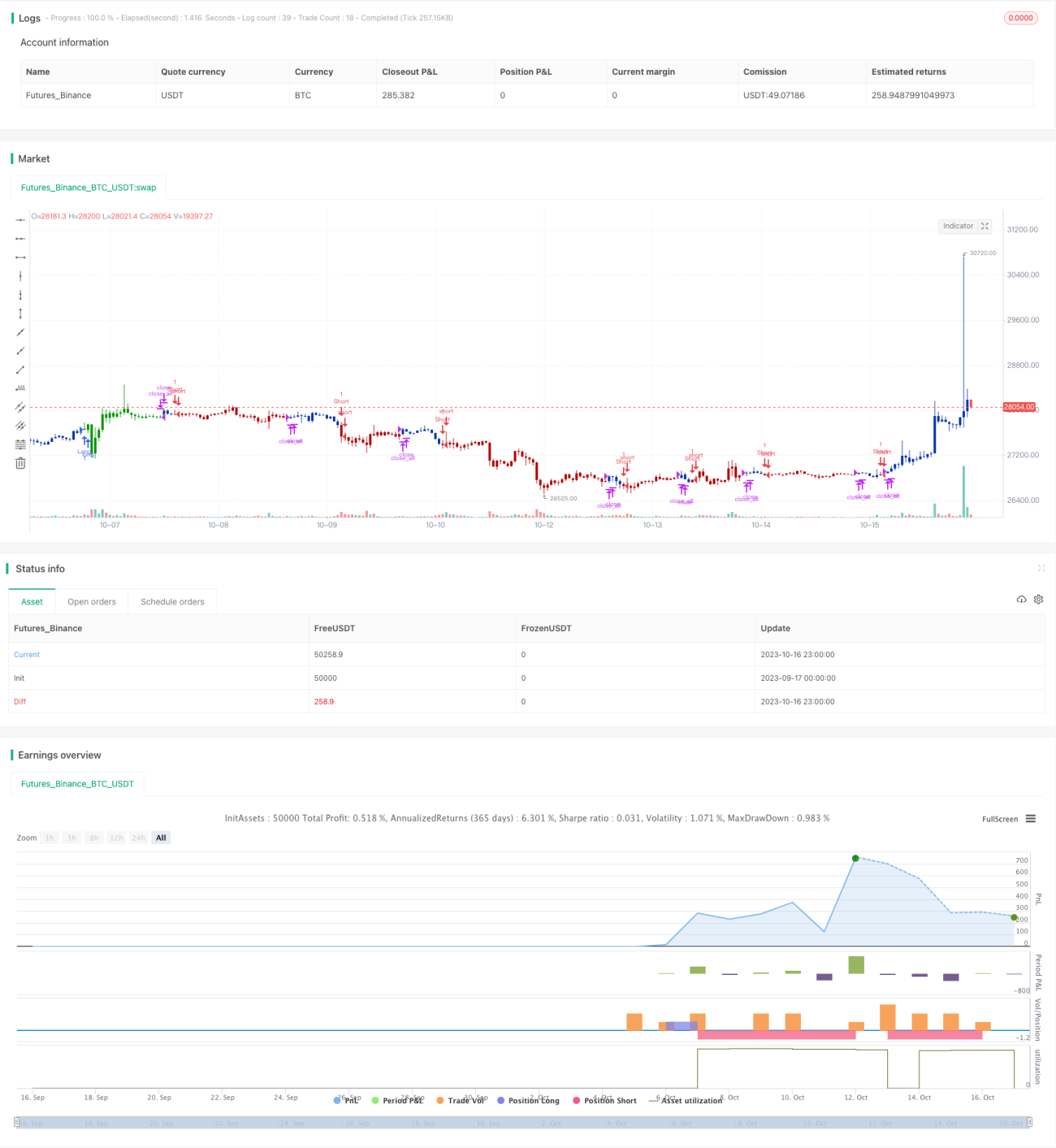

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2021

// This is combo strategies for get a cumulative signal. - 1