Стратегия покупки и продажи на основе множественных индикаторов

Обзор

Данная стратегия сочетает в себе скользящие средние, индикаторы перекупленности/перепроданности и индикаторы волатильности. Она позволяет покупать на спаде при отскоке от перепроданности и продавать на пике при откате от перекупленности, реализуя следование за трендом.

Принцип стратегии

Когда RSI и Stoch одновременно находятся в зоне перепроданности, а осциллятор AO подает сигнал разворота, открывается позиция. В частности, если RSI и Stoch на низких уровнях (ниже 30 и 20 соответственно), а AO переходит от отрицательного к положительному, открывается длинная позиция; если RSI и Stoch на высоких уровнях (выше 70 и 80 соответственно), а AO переходит от положительного к отрицательному, открывается короткая позиция. Стоп-лосс и тейк-профит устанавливаются на основе значений ATR, что позволяет адаптировать их к рыночной волатильности.

В стратегии используются четыре индикатора:

- Осциллятор AO: отражает импульс изменения цены, помогает определить разворот тренда.

- RSI (Relative Strength Index): показывает зоны перекупленности/перепроданности. Уровень ниже 30 указывает на перепроданность.

- Stochastic (Stoch): также показывает зоны перекупленности/перепроданности. Уровень ниже 20 указывает на перепроданность.

- ATR (Average True Range): отражает недавнюю волатильность цены.

Когда AO подает сигнал разворота, а RSI и Stoch одновременно находятся в зоне перепроданности, это указывает на возможный разворот цены, и можно открывать позицию. ATR используется для установки уровней стоп-лосса и тейк-профита, регулируя их в зависимости от рыночной волатильности, чтобы избежать попадания в ловушку.

Преимущества стратегии

- Использование нескольких индикаторов для подтверждения сигналов снижает риск ложных сделок из-за одного индикатора.

- Установка стоп-лосса и тейк-профита с учетом волатильности позволяет эффективно контролировать убытки по одной сделке.

- Логика стратегии проста и понятна, легко реализуется.

- Вход в сделки на основе перекупленности/перепроданности позволяет своевременно ловить моменты разворота.

Риски и их решение

- Индикатор AO склонен к ложным сигналам, поэтому его необходимо комбинировать с RSI и Stoch, чтобы избежать ошибочных сделок.

- Фиксированные настройки параметров могут не адаптироваться к изменениям рынка – требуется оптимизация параметров.

- Слишком близкий стоп-лосс может привести к частым срабатываниям. Можно немного расширить диапазон стопа или использовать стратегию выхода.

- Фиксированный тейк-профит может привести к преждевременному выходу или упущению прибыли. Можно использовать скользящий тейк-профит или частичный выход.

Чтобы снизить эти риски, можно оптимизировать стратегию в следующих направлениях:

- Оптимизация параметров для лучшей адаптации к различным таймфреймам и инструментам.

- Улучшение механизма стоп-лосса, например, использование трейлинг-стопа или частичного выхода.

- Оптимизация условий входа для исключения ложных сигналов от одиночных индикаторов.

- Оптимизация способа фиксации прибыли, например, трейлинг-тейк-профит или поэтапная фиксация по тренду.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров. Можно использовать перебор или другие методы для поиска более эффективных комбинаций параметров.

- Добавление фильтров. На входе можно добавить подтверждение от дополнительных индикаторов, чтобы отсеять ложные сигналы.

- Улучшение стоп-лосса. Использовать трейлинг-стоп, частичный выход и т.д. для контроля рисков.

- Улучшение тейк-профита. Использовать скользящий тейк-профит, фиксацию по трендовым уровням и т.д. для сохранения большей прибыли.

- Добавление автоматического закрытия. Например, фиксация прибыли вблизи важных круглых уровней, чтобы избежать отката после роста.

- Оптимизация управления капиталом. Например, изменение размера позиции в зависимости от изменения риска для контроля максимальных потерь.

- Тестирование и оптимизация под конкретные инструменты/таймфреймы. Параметры и способы стоп-лосса/тейк-профита должны быть адаптированы под разные активы и периоды.

- Добавление обработки нештатных ситуаций. Например, уклонение от торговли во время важных новостей или быстрое срабатывание стоп-лосса.

Заключение

Данная стратегия комплексно использует системы скользящих средних, перекупленности/перепроданности и волатильности. Она покупает на спаде при недооценке и продает на пике при переоценке, обладая сильным следованием за трендом. Однако у неё есть недостатки, такие как фиксированные параметры и несовершенный механизм стоп-лосса. Можно провести многостороннюю оптимизацию – настроить параметры, улучшить стоп-лосс, добавить фильтры – чтобы сделать стратегию более надёжной и стабильной. При применении на реальном счёте необходимо также проводить тестирование и оптимизацию для конкретных инструментов и таймфреймов на основе результатов бэктестинга, чтобы максимально реализовать потенциал стратегии и получить стабильную прибыль.

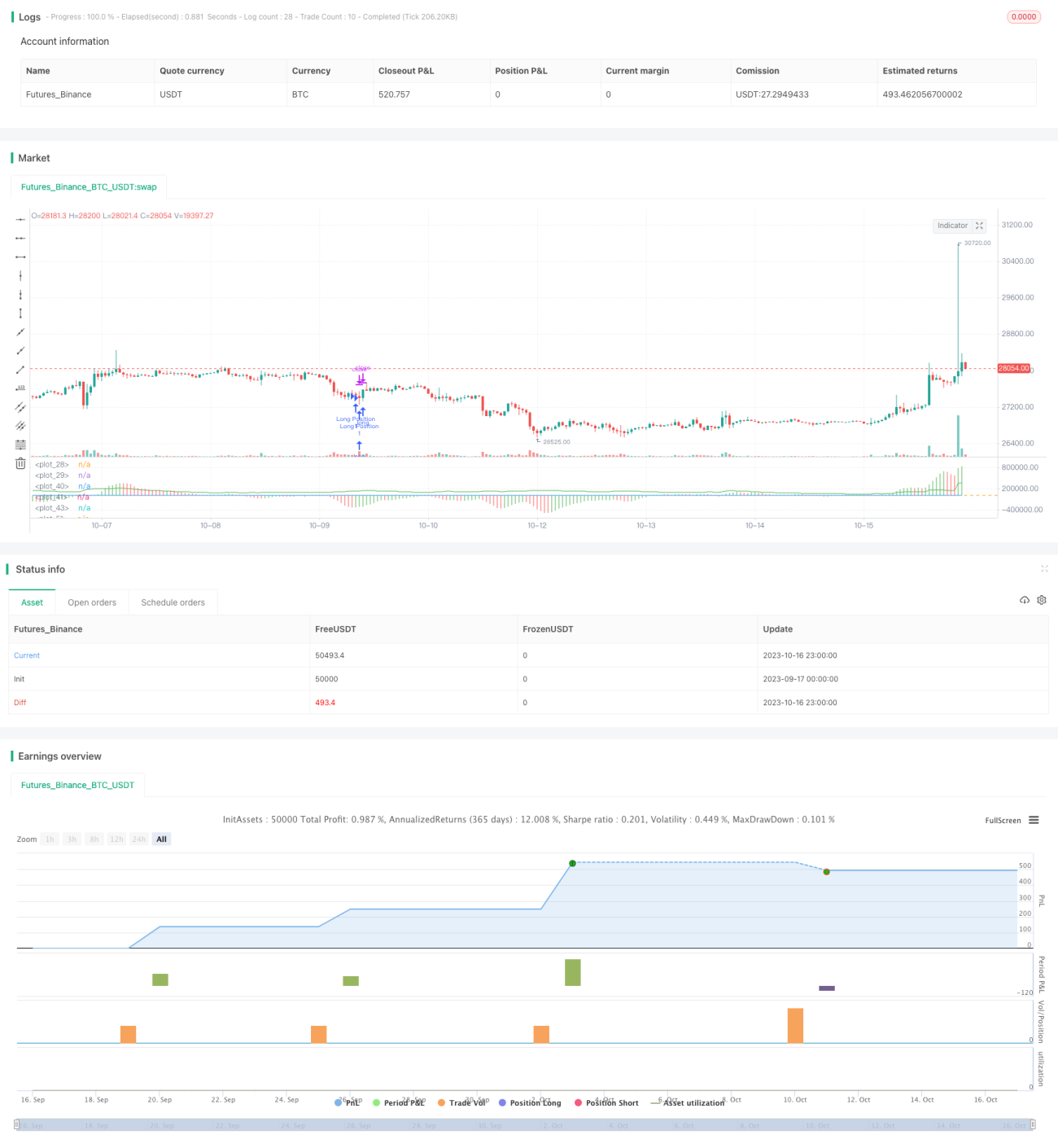

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1