Стратегия разворота дна с несколькими таймфреймами

Обзор

Стратегия использует комбинацию нескольких основных формовых индикаторов для определения времени резкого переворота, используя стратегию отслеживания трендов с целью получения прибыли больше, чем убыток.

Принципы

Эта стратегия основана на нескольких показателях, позволяющих определить обратный путь:

-

BottomSensivity Норо: определяет, есть ли у K-линий определенные нижние формы.

-

Индекс определённости воли (CVI): суждение о том, что психология многопространства переживает трансформацию.

-

Конечный показатель ((UCS): определяет, когда перепад отклоняется от средней линии.

-

Индекс рентабельности (RSI): как оценить перепродажи.

-

Формальный ассортимент: включает в себя различные формы основания, такие как угловые, фигурные и другие.

Стратегия использует комбинацию из нескольких базовых индикаторов, которые вызывают сигнал к покупке, когда количество базовых форм, установленных для параметров стратегии, удовлетворяется. Для фильтрации ложных прорывов стратегия также включает RSI, который вызывает покупку только в случае перепродажи.

Пользователь может настроить использование и параметры для различных базовых показателей, что обеспечивает высокую гибкость. В то же время, стратегия включает в себя однородное фильтрование SMA, чтобы избежать слишком многого ниже тенденции.

Преимущества

-

Использование нескольких критериев для повышения уверенности

-

Настраиваемые параметры показателя для разных сортов

-

SMA фильтрует равномерно, чтобы избежать перегрузки

-

Уменьшение риска при входе только на красную K-линию

-

Аварийная сигнализация с всплывающими окнами, мониторинг в реальном времени

Риск

-

Показатели могут не достичь дна.

-

Необходимость постоянной реверсии нижних форм

-

Необходимо обратить внимание на то, сможет ли объем торгов поддержать обратный курс.

Направление оптимизации

-

Оптимизация параметров показателя, адаптация к различным видам

-

Увеличение управления позициями, снижение стоимости цены за счет закупки

-

Повышение стратегии по прекращению убытков, отслеживание тенденций по прекращению убытков

Подвести итог

Эта стратегия использует многомерный критерий, чтобы повысить точность идентификации основ, эффективно контролировать риски путем отслеживания тренда, чтобы блокировать прибыль. Однако следует учитывать, может ли объем торгов поддержать обратную тенденцию. Пользователи могут оптимизировать параметры в зависимости от особенностей сорта, чтобы адаптироваться к различным рыночным условиям.

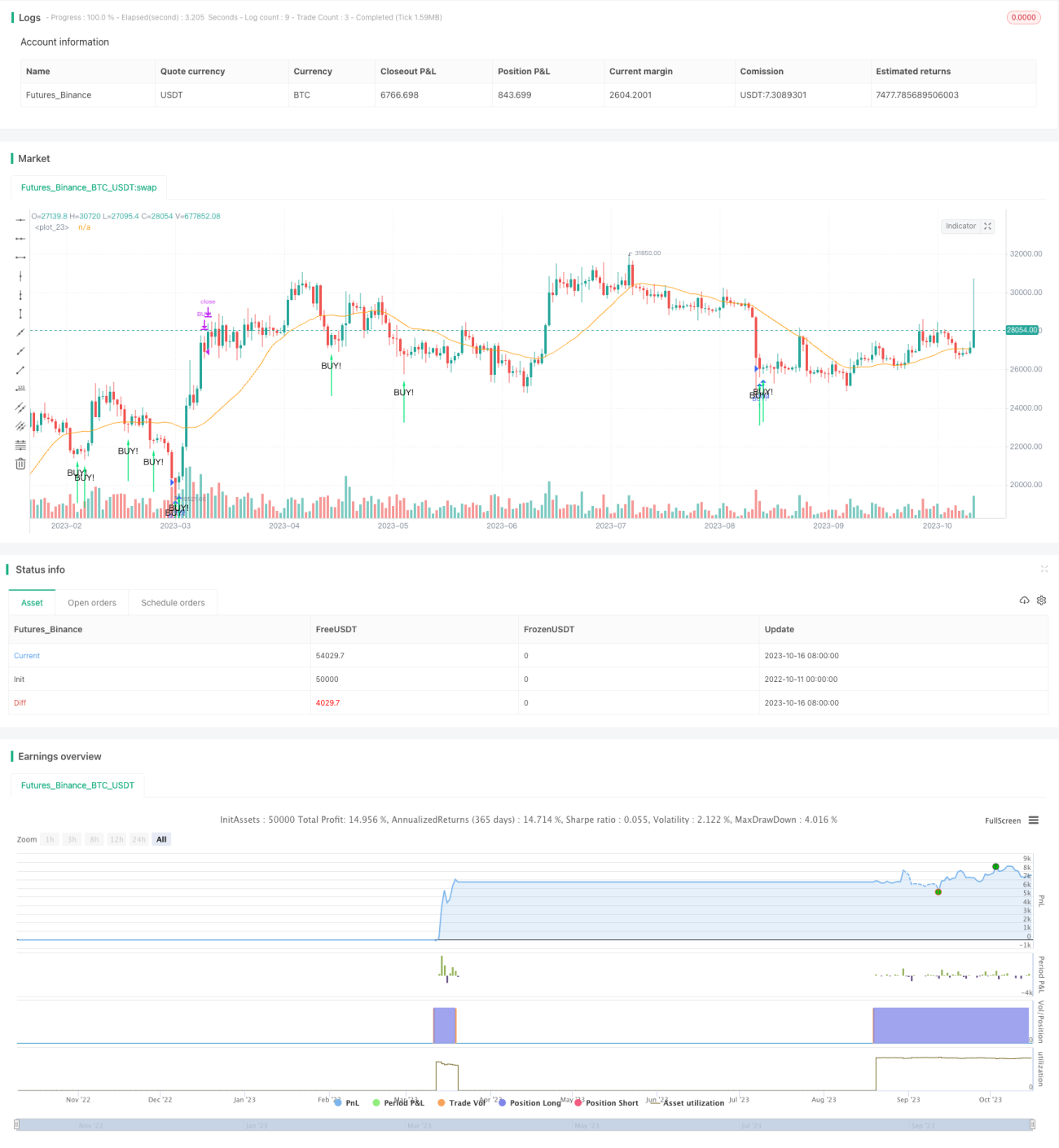

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// the original indicator is Noro's BottomSensivity v0.6

//@version=4

strategy("Noro's BottomSensivity v0.6 strategy + rsi + Alarm", shorttitle="Bottom 0.6 StRsiAlarm", overlay=true)

- 1