Комбинированная торговая стратегия индикатора Холла и стохастического индикатора

Обзор

Эта стратегия использует индикатор Холла, чтобы определить направление тренда, а затем в сочетании с случайным индикатором для входа в рынок. Вход в рынок, когда Холл на среднем треке проходит вниз, и вход в рынок, когда он проходит вниз. В то же время, когда случайный индикатор K-линия проходит через D-линию из зоны сверхпокупок, и проходит через зону сверхпродаж.

Стратегический принцип

Торговая стратегия использует главным образом индикатор Холла для определения направления рыночной тенденции, затем использует случайный индикатор для конкретного входа.

Во-первых, в стратегии определены методы расчета показателя Холла, включая формулы для расчета средней, верхней и нижней полос. Средняя полоса рассчитывается с использованием взвешенной скользящей средней WMA, верхняя и нижняя полосы - смещение средней полосы.

Затем направление тренда определяется отношением средней и верхней полосы к нижней полосе. Когда средняя полоса пересекает нижнюю полосу, она представляет собой более сильную рыночную торговлю, которая относится к тенденции потери; когда средняя полоса пересекает нижнюю полосу, она представляет собой более сильную рыночную торговлю, которая относится к тенденции потери.

Кроме того, в стратегии также определены методы расчета случайных индикаторов, включая формулы для расчета K-значений и D-значений.

После определения направления тренда, если bullish, то сделайте больше, когда K-линия случайного индикатора пересекает D-линию из-под зоны перепродажи; если bearish, то сделайте пустое, когда K-линия пересекает D-линию из-под зоны перепродажи.

Таким образом, в сочетании с трендовым суждением Холла и суждением о перекупе и перепродаже случайного индикатора, можно проводить более стабильный и точный вход.

Анализ преимуществ

Самым большим преимуществом этой стратегии является то, что в сочетании с оценкой тенденций и оценкой сверхпокупа и сверхпродажи, она позволяет проводить многомерный анализ рынка с высокой точностью входа.

В частности, есть следующие преимущества:

-

Показатель Холла позволяет эффективно оценивать направление рыночных тенденций и ориентироваться на них на большом уровне.

-

В результате, мы сможем оценить изменения в силе покупателей и продавцов, а также определить лучшие моменты для входа в рынок.

-

Использование обоих в сочетании позволяет использовать свои преимущества, проверять сигналы друг друга и уменьшать количество ложных сигналов.

-

Гибкость в адаптации к различным породам и временным периодам с помощью регулировки параметров;

-

Используя смещение в середине орбиты для формирования торгового канала вверх и вниз по орбите, можно обнаружить потенциальные поддержки и сопротивления.

-

STOP LOSS, EXIT ON TARGETS % используется для масштабирования позиций

-

Use of hull data Dictionary gives multiple asset class flexibility

-

Выбранные направления оптимизации могут повысить стабильность стратегии и доходность

Анализ рисков

В этой стратегии также есть определенные риски, о которых следует помнить, в частности:

-

Показатель Холла является задержанным и может пропустить поворотный момент, что приведет к ненужным потерям.

-

Неправильная настройка параметров случайного индикатора может привести к созданию избыточного сигнала, следует правильно отфильтровать перекрестный сигнал линии K и линии D.

-

Холл-показатель используется в сочетании с случайным показателем, и если параметры не соответствуют, то может возникнуть ошибочный сигнал.

-

Слишком большая или слишком маленькая ширина трекера может повлиять на качество торгового сигнала и требует тщательного тестирования для поиска оптимальных параметров.

-

В последнее время ситуация нестабильна, и средний и длинный индикаторы могут оказаться неэффективными.

-

Data mismatches between hull and stoch causing false signals

-

Sharp trend changes not caught by hull can cause losses

-

Testing on more timeframes/symbols needed to verify robustness

Для этих рисков можно оптимизировать следующие шаги:

-

Сокращение длины индикатора Холла, повышение чувствительности к изменениям тенденций.

-

Оптимизация параметров случайных показателей, уменьшение ложных сигналов.

-

Настройка параметров вверх-вниз для поиска оптимальной ширины канала.

-

Добавление других сигналов подтверждения показателей, таких как MACD и т. д.

-

Повышение стратегии сдерживания убытков для контроля риска.

Направление оптимизации

Эта стратегия также может быть оптимизирована в следующих аспектах:

-

Тестирование большего количества разновидностей и большего количества параметров временных циклов для проверки стабильности стратегии.

-

Добавление механизмов погашения убытков. Такие как убытки от отслеживания, убытки от перемещения и т. д., могут лучше контролировать риск.

-

Оптимизация логики условий входа, установка более строгих условий фильтрации, уменьшение ложных сигналов.

-

Изучение того, как использовать канал Холла для лучшего определения позиций поддержки и сопротивления.

-

Исследуйте, можно ли использовать другие индикаторы для проверки сигналов.

-

Оптимизация параметров, таких как длина индикатора Холла, параметры упрощения случайного индикатора K, D и т. Д.

-

Добавлена функция управления позициями. Размер позиции может быть скорректирован в зависимости от количества выводов, выигрышей и т. д.

-

Добавлены правила стоп-лоста, стоп-стоп.

-

Optimize hull length parameter for better trend sensitivity

-

Add additional filters or confirming indicators to improve signal quality

-

Explore using hull bands to identify dynamic support/resistance levels

-

Parameter optimization for stoch RSI lengths, overbought/oversold levels

-

Introduce better position sizing and risk management rules

Подвести итог

В целом, эта стратегия, объединяющая определение тренда и определение перекупа и перепродажи, является эффективной идеей. Однако, из-за проблем с самим индикатором, его торговые сигналы не являются полностью надежными и нуждаются в дальнейшей оптимизации. Эффективность этой стратегии ожидается, если удастся найти оптимальную комбинацию параметров, дополненную другими проверяемыми показателями и средствами контроля риска.

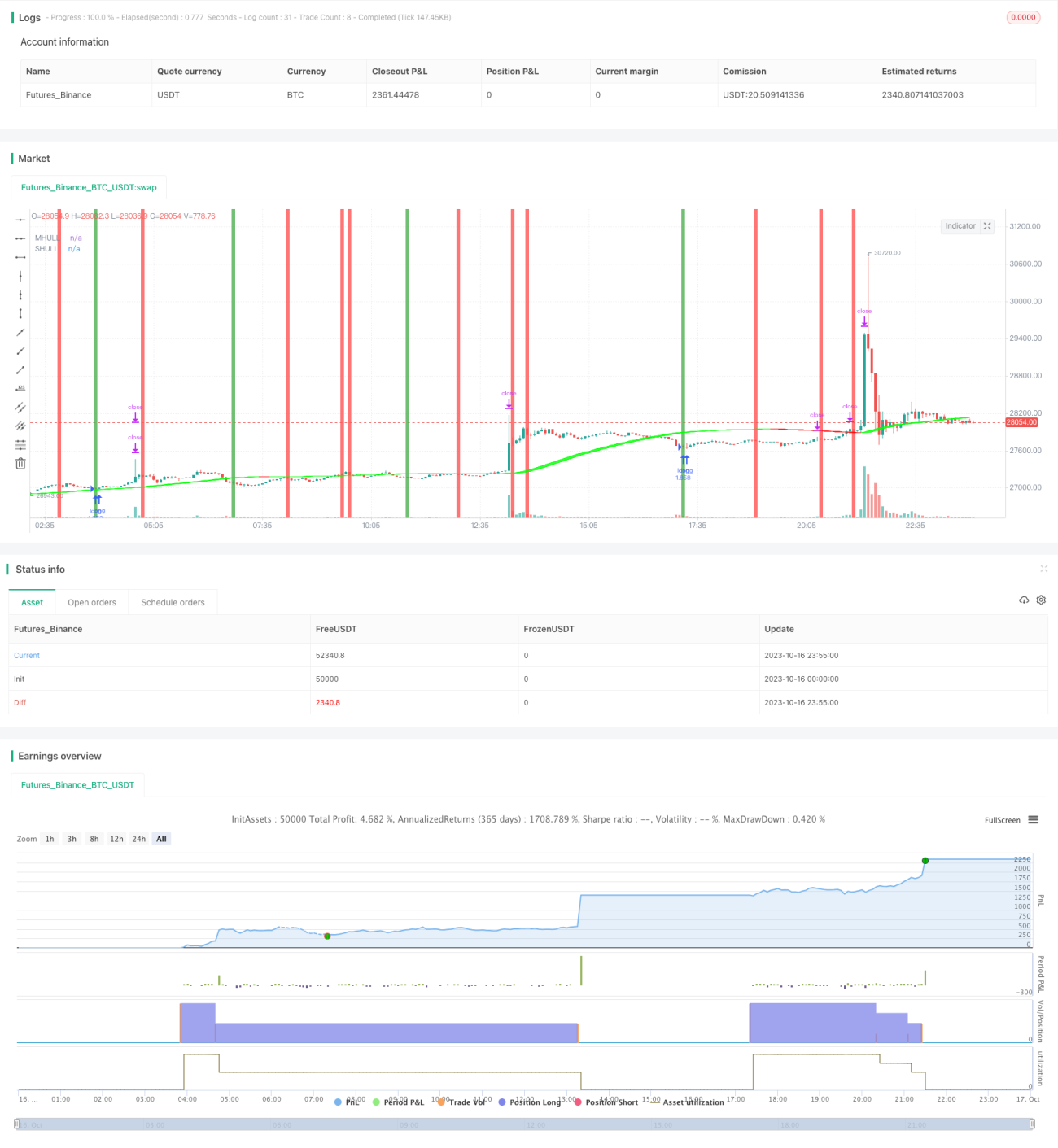

/*backtest

start: 2023-10-16 00:00:00

end: 2023-10-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Basic Hull Ma Pack tinkered by InSilico

//Converted to Strategy by DashTrader

strategy("Hull Suite + Stoch RSI Strategy v1.1", overlay=true, pyramiding=1, initial_capital=100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.023)- 1