Стратегия чередования Parabolic SAR на нескольких таймфреймах

Обзор

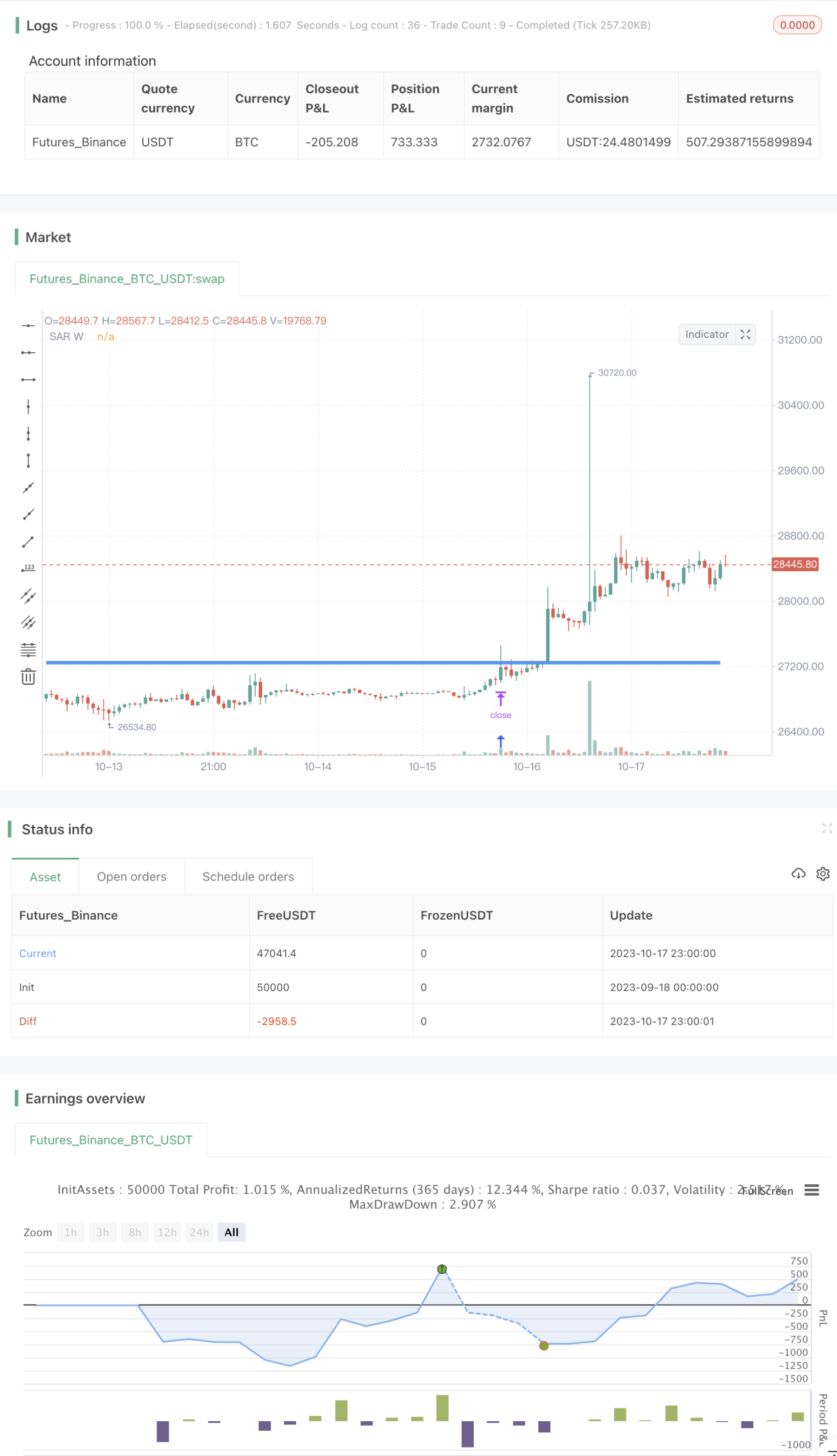

Основная идея данной стратегии заключается в попеременном использовании индикатора Parabolic SAR (из группы Momentum Indicators) на разных таймфреймах для выявления разворотов рыночного тренда. Стратегия одновременно отслеживает сигналы Parabolic SAR на нескольких таймфреймах, и как только поступает сигнал от SAR старшего таймфрейма, открывается соответствующая длинная или короткая позиция.

Принцип стратегии

Во-первых, стратегия рассчитывает значения Parabolic SAR на разных таймфреймах (15 минут, дневной, недельный, месячный).

Во-вторых, стратегия отслеживает значение SAR на недельном графике: как только недельный SAR пересекает ближайший максимум вверх – открывается длинная позиция; как только недельный SAR пересекает ближайший минимум вниз – открывается короткая позиция.

В-третьих, стратегия использует недельный SAR в качестве уровня стоп-лосса. А именно: если открыта длинная позиция, стоп-лосс устанавливается на уровне недельного SAR; если открыта короткая позиция – стоп-лосс также устанавливается на уровне недельного SAR.

Таким образом, стратегия реализует подход: вход в рынок при сигнале старшего таймфрейма, а стоп-лосс – с младшего таймфрейма. Отслеживание сигналов недельного SAR позволяет более точно определять точки разворота тренда, снижая потери от ложных пробоев; использование 15-минутного SAR для стоп-лосса обеспечивает быстрое закрытие убыточной позиции, предотвращая чрезмерные потери при развороте.

Анализ преимуществ

Данная стратегия, использующая попеременное применение Parabolic SAR на нескольких таймфреймах, обладает следующими преимуществами:

-

Использование преимуществ SAR на разных таймфреймах. Недельный SAR точно определяет развороты тренда, снижая риск убытков от ложных пробоев; 15-минутный SAR позволяет быстро стоп‑лосситься, контролируя убыток по каждой сделке.

-

Высокая гибкость стратегии. Параметры SAR можно настраивать под разные инструменты и рыночные условия, оптимизируя результаты.

-

Низкая частота сделок. Вход происходит только при появлении сигнала SAR на старшем таймфрейме, что позволяет избежать излишней торговли.

-

Высокая эффективность использования капитала. Средства задействуются только при достаточно высокой вероятности разворота тренда, что предотвращает длительное простаивание капитала.

-

Простота контроля риска. Используя фиксированный стоп-лосс, можно чётко рассчитать риск по каждой позиции.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками:

-

Неправильная настройка параметров SAR может сделать стоп-лосс либо слишком широким, либо слишком узким, что негативно скажется на эффективности стратегии.

-

Возможны резкие ценовые скачки, которые могут пробить установленный стоп-лосс, вызвав значительные убытки.

-

Полагаясь исключительно на сигналы SAR, можно упустить другие статистически выгодные торговые возможности в рамках тренда.

-

При использовании нескольких таймфреймов возможны конфликтующие сигналы SAR разных периодов – необходимо определить приоритеты сигналов.

-

Неправильный выбор таймфреймов (слишком высокий уровень шума на коротких или запаздывание разворотов на длинных) также может ухудшить результаты стратегии.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Оптимизация параметров SAR для снижения вероятности ложных сигналов (whipsaw). Путём многократного бэктестинга с изменением параметров можно найти оптимальную комбинацию.

-

Добавление дополнительных стратегий стоп-лосса, таких как трейлинг-стоп или ступенчатый стоп, для дальнейшего ограничения убытков по каждой сделке.

-

Сочетание с другими индикаторами (например, MACD, KDJ) для получения дополнительных подтверждений разворота тренда и уменьшения числа ошибочных сделок.

-

Внедрение методов управления капиталом, таких как фиксированная доля капитала на сделку или фиксированное соотношение прибыли/убытка, для контроля размера каждой позиции и общего риска стратегии.

-

Оптимизация выбора таймфреймов: тестирование различных комбинаций периодов для выявления наилучшего соответствия.

Заключение

Данная стратегия основана на попеременном использовании индикатора Parabolic SAR на разных таймфреймах: на старшем таймфрейме определяется точка разворота тренда, а на младшем – устанавливается стоп-лосс. Это позволяет взаимно компенсировать недостатки разных таймфреймов. Стратегия эффективно снижает частоту сделок, вызванных ложными сигналами (whipsaw), и риск убытков от ложных пробоев. Дальнейшее усовершенствование за счёт оптимизации параметров, стратегий стоп-лосса и управления капиталом способно принести отличные результаты.

- 1