Стратегия разворота оболочки скользящей средней

Обзор

Стратегия на основе инвертирования и скользящих средних (пакетная стратегия) — это количественная торговая стратегия, которая комплексно использует два технических индикатора: инверсную торговлю и пакет скользящих средних. Она объединяет преимущества инверсной стратегии (выявление точек разворота рынка) и пакета скользящих средних (определение направления тренда), обеспечивая стабильную прибыль.

Принцип стратегии

Стратегия состоит из двух частей:

Первая часть — стратегия инверсии 123. Её торговые сигналы основаны на стохастическом индикаторе KDJ. Конкретная логика: если цена закрытия два последовательных дня ниже цены закрытия предыдущего дня, а медленная линия 9-дневного стохастического индикатора ниже 50, генерируется сигнал на покупку; если цена закрытия два последовательных дня выше цены закрытия предыдущего дня, а быстрая линия 9-дневного стохастического индикатора выше 50, генерируется сигнал на продажу.

Вторая часть — стратегия пакета скользящих средних. Она использует скользящую среднюю и две огибающие линии (верхнюю и нижнюю) для определения тренда. Конкретная логика: если цена закрытия выше верхней полосы, генерируется сигнал на покупку; если цена закрытия ниже нижней полосы, генерируется сигнал на продажу.

Стратегия объединяет два вышеуказанных торговых сигнала: когда и инверсия 123, и пакет скользящих средних одновременно подают сигнал на покупку, стратегия открывает длинную позицию; когда оба одновременно подают сигнал на продажу, стратегия открывает короткую позицию. Это позволяет отфильтровать часть неэффективных сигналов, снизить частоту торговли и повысить вероятность прибыли.

Анализ преимуществ

-

Сочетание инверсии и тренда повышает вероятность получения прибыли

Стратегия инверсии 123 хорошо выявляет точки разворота вблизи ключевых уровней поддержки/сопротивления. Стратегия пакета скользящих средних точно определяет направление тренда. Их совместное использование позволяет ловить развороты в позициях с высокой вероятностью. -

Двойная фильтрация снижает частоту торговли

Стратегия открывает позиции только при одновременном сигнале обоих индикаторов. Это исключает помехи от избыточных неэффективных сигналов одного индикатора, снижая частоту торговли и помогая уменьшить торговые издержки. -

Настраиваемые параметры обеспечивают гибкость стратегии

Все параметры индикаторов в стратегии регулируются. Пользователь может выбрать оптимальную комбинацию параметров в зависимости от рыночных условий и личных предпочтений, делая стратегию более адаптивной. -

Однонаправленная торговля упрощает операции

Стратегия ведёт только однонаправленную торговлю (только длинные или только короткие позиции) и не открывает обратные позиции. Это упрощает логику операций и снижает риск удержания позиции.

Анализ рисков

-

Инверсная торговля плохо работает в трендовых движениях

Стратегия в основном полагается на инверсные сделки для получения прибыли. При длительном однонаправленном трендовом движении стратегия может показывать последовательные убытки. -

Сложность оптимизации параметров

Стратегия содержит множество настраиваемых параметров, что затрудняет их оптимизацию. Неправильная комбинация параметров может негативно повлиять на результаты. -

Высокая частота смены позиций увеличивает торговые риски

Стратегия предполагает частую смену позиций. Хотя это позволяет фиксировать небольшую прибыль, чрезмерно частая торговля также увеличивает торговые издержки и риск непредвиденных событий. -

Отсутствие ограничения максимальной просадки

Стратегия не имеет стоп-лоссов, поэтому не может эффективно контролировать максимальную просадку. В случае значительных «чёрных лебедей» стратегия может столкнуться с огромными убытками.

Направления оптимизации

-

Добавление стоп-стратегии

Можно установить скользящий стоп или трейлинг-стоп для ограничения максимальной просадки. Своевременная фиксация убытков при аномальных рыночных изменениях защитит капитал. -

Оптимизация комбинаций параметров

Через бэктестинг и симуляционную торговлю оптимизировать параметры, определить наилучшие комбинации для повышения устойчивости стратегии. Также можно разработать механизм динамической оптимизации параметров для большей адаптивности. -

Добавление других индикаторов для фильтрации сигналов

Использование дополнительных индикаторов (например, MACD, полосы Боллинджера) для верификации торговых сигналов может ещё больше повысить качество сигналов и сократить неэффективные сделки. -

Снижение частоты торговли

Умеренное ослабление условий инверсии и корректировка параметров скользящих средних для снижения частоты смены позиций помогут уменьшить торговые издержки и случайные риски.

Заключение

Стратегия на основе инвертирования и пакета скользящих средних комплексно использует преимущества инверсной торговли и следования за трендом, обеспечивая стабильную сверхдоходность при контролируемом риске. Эту стратегию можно дополнительно оптимизировать, сделав комбинацию параметров более научной и рациональной, чтобы добиться ещё более высоких торговых результатов. Она предлагает эффективный подход к объединению множества торговых сигналов, применимый как для трендовых, так и для флэтовых рынков, и заслуживает изучения и применения количественными трейдерами.

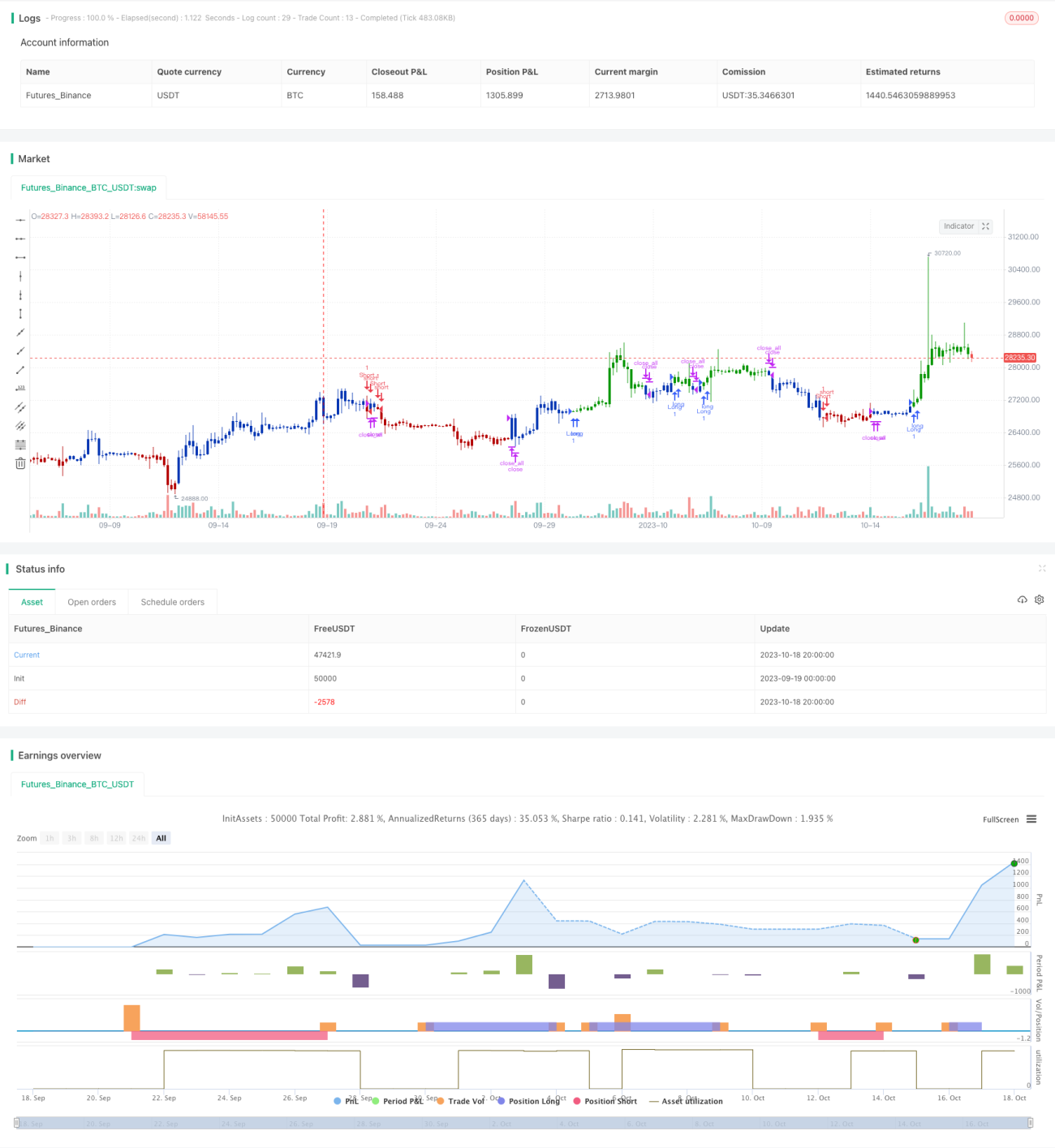

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1