Стратегия следования за скользящей средней

Обзор

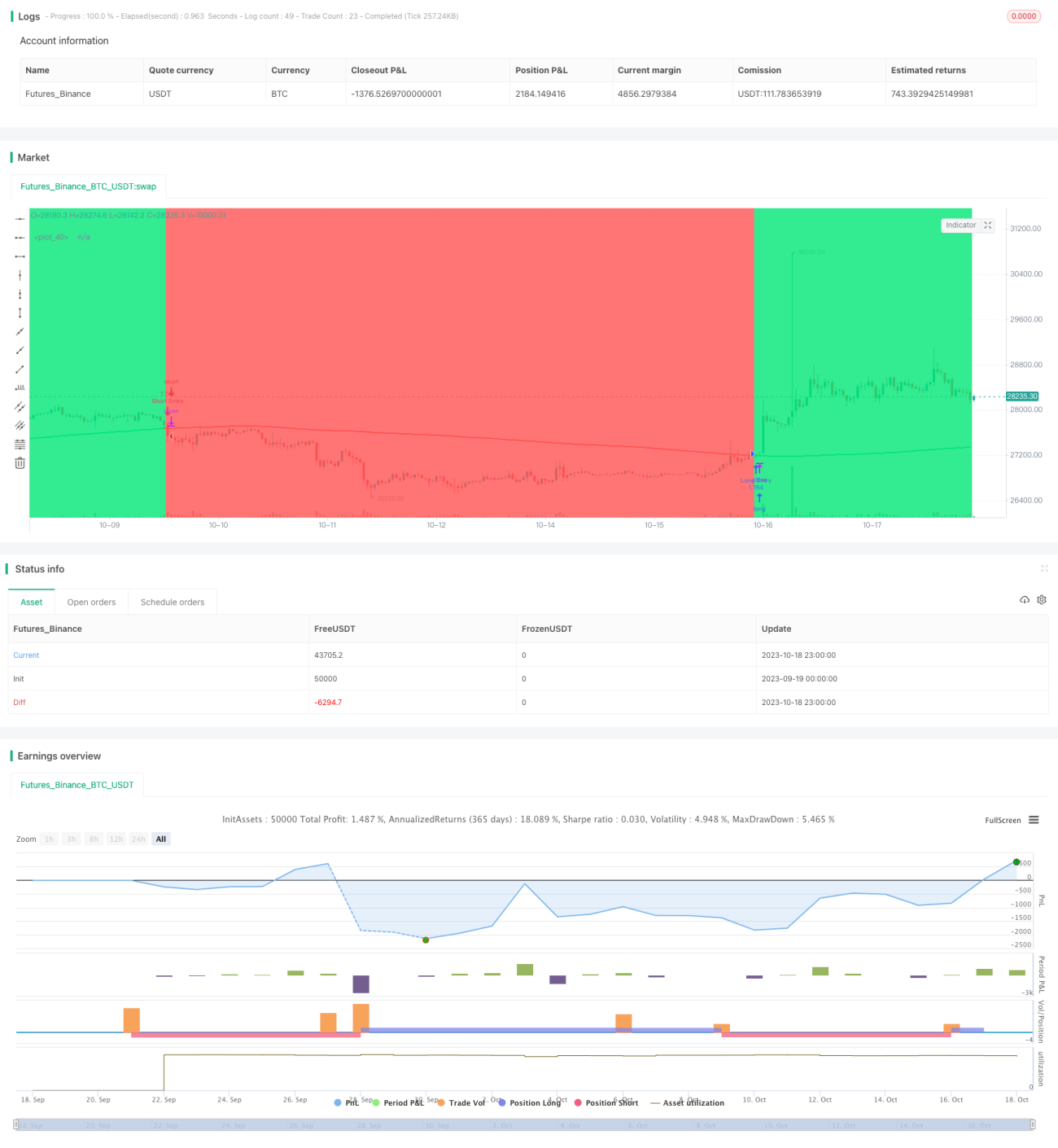

Стратегия следования за скользящей средней представляет собой трендовую стратегию, основанную на простой скользящей средней. Для определения направления тренда используется простая скользящая средняя с периодом 200 дней. Когда цена пересекает скользящую среднюю вверх, открывается длинная позиция; когда цена пересекает скользящую среднюю вниз, открывается короткая позиция, что позволяет следовать за трендом.

Принцип стратегии

Стратегия основана на следующих принципах:

- Для определения направления тренда используется простая скользящая средняя с периодом 200 дней (slowMA).

- Когда цена закрытия (close) пересекает slowMA вверх, считается, что рынок начинает расти, поэтому открывается длинная позиция.

- Когда цена закрытия (close) пересекает slowMA вниз, считается, что рынок начинает падать, поэтому открывается короткая позиция.

- Переменные last_long и last_short фиксируют время последнего открытия длинной и короткой позиции соответственно.

- Функция crossover определяет пересечение last_long и last_short для генерации торговых сигналов.

- В период тестирования при получении сигнала на покупку (long_signal) открывается длинная позиция, при получении сигнала на продажу (short_signal) — короткая.

Стратегия использует скользящую среднюю для определения направления тренда и своевременно совершает противоположные действия при развороте скользящей средней, зарабатывая на следовании за трендом.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Простая и понятная логика, легко понять и реализовать.

- Использование долгосрочной скользящей средней эффективно отфильтровывает шум и выделяет основной тренд.

- Своевременное совершение противоположных действий позволяет захватывать значительные ценовые движения в точках разворота тренда.

- Требуется только один индикатор – скользящая средняя, что устраняет сложность комбинирования нескольких индикаторов.

- Чёткие правила входа и выхода, не требующие излишнего ручного вмешательства.

Анализ рисков

Стратегия также имеет некоторые риски:

- Долгосрочная скользящая средняя нечувствительна к краткосрочным коррекциям, что может привести к упущению краткосрочных возможностей.

- Слабая способность идентифицировать вершины и основания на крупных трендах, что увеличивает риск убытков при развороте.

- Отсутствие механизма стоп-лосса может привести к значительным просадкам.

- Фиксированные параметры, низкая адаптивность к различным инструментам и рыночным условиям.

- Тестирование только на исторических данных, возможен риск переобучения.

Для снижения рисков можно оптимизировать и улучшить стратегию по следующим направлениям:

- Комбинировать с краткосрочной скользящей средней, чтобы учитывать как долгосрочные, так и краткосрочные тренды.

- Добавить условия на основе объёма и цены для исключения ложных пробоев.

- Включить трендовые индикаторы для повышения способности распознавать развороты тренда.

- Добавить динамический стоп-лосс для контроля над убытками по каждой сделке.

- Использовать методы оптимизации параметров, например, Walk Forward Analysis, для повышения адаптивности параметров.

- Проводить тестирование в различных рыночных условиях для проверки устойчивости стратегии.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Оптимизировать период скользящей средней для поиска наилучшего сочетания параметров. Можно использовать такие методы, как Walk Forward Analysis.

-

Добавить краткосрочную скользящую среднюю, формируя мульти-среднюю стратегию, которая одновременно отслеживает долгосрочные и краткосрочные тренды.

-

Комбинировать с трендовыми индикаторами, такими как MACD, для повышения способности распознавания разворотов тренда.

-

Внедрить механизмы стоп-лосса, например, трейлинг-стоп или лимитные стоп-ордера, для контроля над убытками по каждой сделке.

-

Провести бэктестинг на различных инструментах и временных отрезках, чтобы повысить устойчивость стратегии.

-

Использовать методы машинного обучения для адаптации параметров стратегии и её оптимизации.

Заключение

Стратегия следования за скользящей средней представляет собой простую и практичную трендовую стратегию с понятной логикой, легко реализуемую и способную улавливать трендовые возможности. Однако у неё есть и недостатки, такие как нечувствительность к краткосрочным коррекциям и слабый контроль рисков. Мы можем оптимизировать её с разных сторон, чтобы сделать стратегию более устойчивой, параметры – более оптимальными, а контроль рисков – более совершенным. В целом, стратегия следования за скользящей средней обладает высокой практической ценностью и является важной стратегической идеей в количественной торговле.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1