Многофакторная комбинированная стратегия моментума и разворота

Обзор

Данная стратегия реализует мультифакторную модель путем комбинированного использования импульсного индикатора CMO и разворотного индикатора Stochastic для выявления торговых возможностей в различных рыночных условиях.

Анализ принципа

Стратегия состоит из двух подстратегий:

-

Стратегия разворота 123

- Использует 9-дневный Stochastic для определения перекупленности/перепроданности

- Если цена закрытия растет два дня подряд, а Stochastic ниже 50, открывается длинная позиция

- Если цена закрытия падает два дня подряд, а Stochastic выше 50, открывается короткая позиция

-

Стратегия абсолютного значения CMO

- Рассчитывается абсолютное значение CMO

- Когда абсолютное значение CMO выше 70, рынок считается перекупленным — открывается короткая позиция

- Когда абсолютное значение CMO ниже 20, рынок считается перепроданным — открывается длинная позиция

В итоге торговый сигнал генерируется, если сигналы обеих подстратегий совпадают.

Данная стратегия полностью использует преимущества импульсного индикатора CMO и разворотного индикатора Stochastic. CMO хорошо определяет тренды, а Stochastic позволяет выявлять краткосрочные развороты. Их комбинация дает возможность находить торговые возможности на разных стадиях рынка.

Преимущества

Стратегия обладает следующими преимуществами:

- Мультифакторная модель, сочетающая импульс и разворот, позволяет адаптироваться к разным рыночным условиям

- CMO обладает высокой способностью идентифицировать тренды, а Stochastic точно определяет точки разворота

- Торговля осуществляется только при совпадении обоих сигналов, что позволяет избежать ложных сигналов и повысить вероятность прибыли

- Широкое пространство для оптимизации параметров под различные инструменты и таймфреймы

- Комбинация индикаторов с разными периодами позволяет обнаружить больше торговых возможностей

- Простые и понятные правила, легко реализуемые в алгоритмической торговле

Анализ рисков

Стратегия также имеет следующие риски:

- Существует вероятность ложных сигналов подстратегий, требуется оптимизация параметров

- Внезапные события могут привести к развороту тренда и вызвать значительные убытки

- Частота торговли может быть слишком высокой, что делает торговые издержки важным фактором

- Обе подстратегии используют запаздывающие индикаторы, что приводит к временной задержке сигналов

- Требуется настройка параметров под разные инструменты, что предъявляет высокие требования к оптимизации

Контрмеры:

- Оптимизировать параметры подстратегий для снижения вероятности ложных сигналов

- Установить стоп-лоссы для контроля убытков по каждой сделке

- Скорректировать условия открытия позиций для снижения частоты торговли

- Использовать тиковые данные в реальном времени для уменьшения задержек

- Применять методы машинного обучения для автоматической оптимизации параметров

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Внедрение дополнительных факторов, таких как волатильность, объем и цена, для создания системной мультифакторной модели

- Построение механизма динамической оптимизации параметров, адаптирующегося к рыночным условиям

- Оптимизация логики открытия позиций с использованием вероятностных методов и экспоненциального сглаживания

- Хеджирование краткосрочных позиций против долгосрочных для достижения двойных целей

- Использование глубокого обучения для извлечения дополнительных признаков и построения нелинейных торговых правил

- Исследование безпараметрических моделей для устранения смещения, связанного с ручным выбором параметров

- Интеграция высокочастотных данных и новостных событий для уменьшения задержки сигналов

Заключение

Данная стратегия реализует мультифакторную модель, используя импульсный индикатор CMO и разворотный индикатор Stochastic, что позволяет находить больше торговых возможностей на трендовых рынках. По сравнению с использованием одного индикатора, мультифакторная комбинация адаптируется к более сложным рыночным условиям. Кроме того, стратегия имеет широкое пространство для оптимизации параметров и простые правила, что делает её подходящей для разработки алгоритмической торговли. Однако необходимо уделять внимание контролю рисков, а также высоким требованиям к выбору параметров и оптимизации модели. В целом, мультифакторная импульсно-разворотная стратегия представляет собой систематический торговый подход, который может служить основой для дальнейшего развития и расширения.

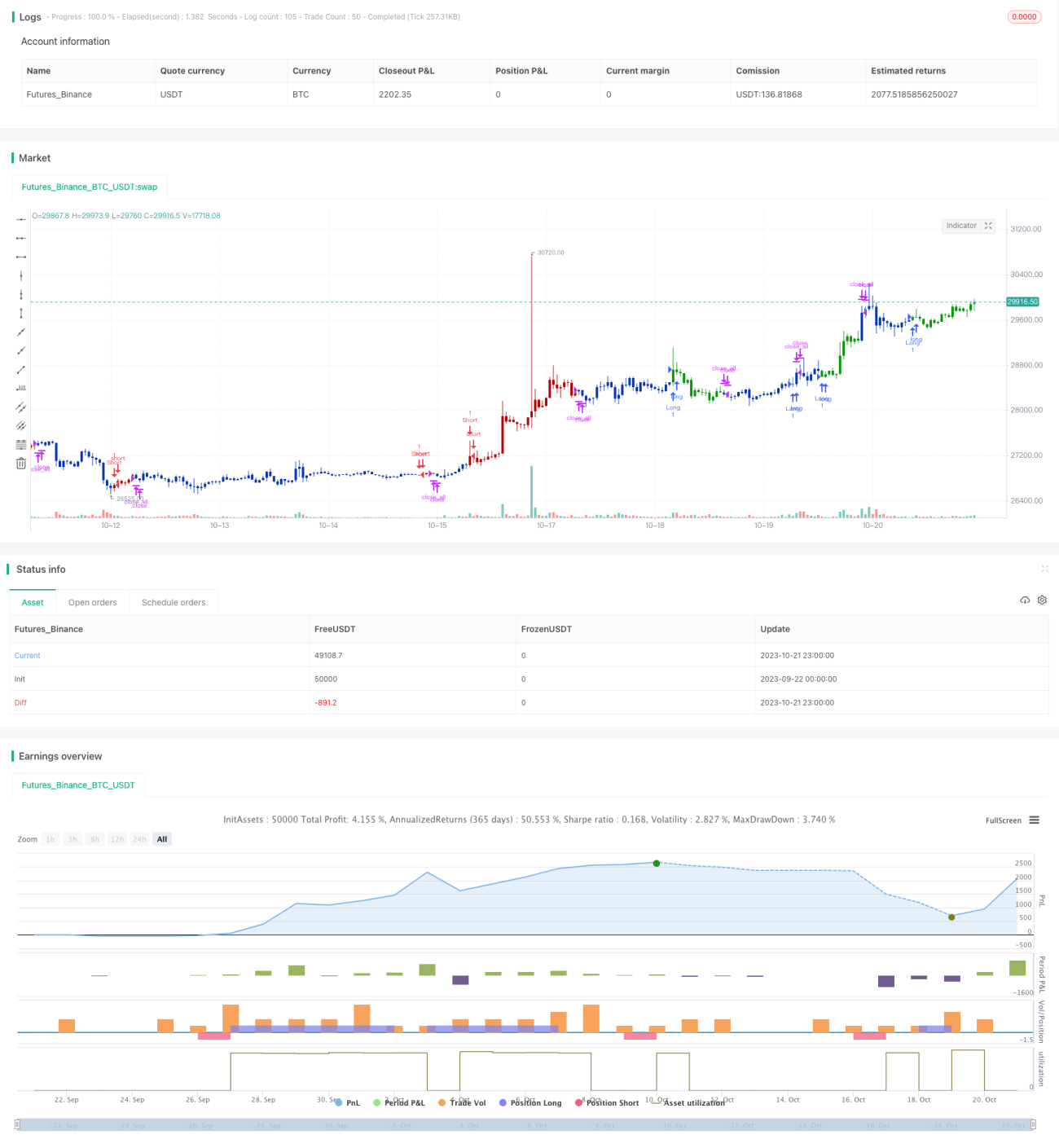

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1