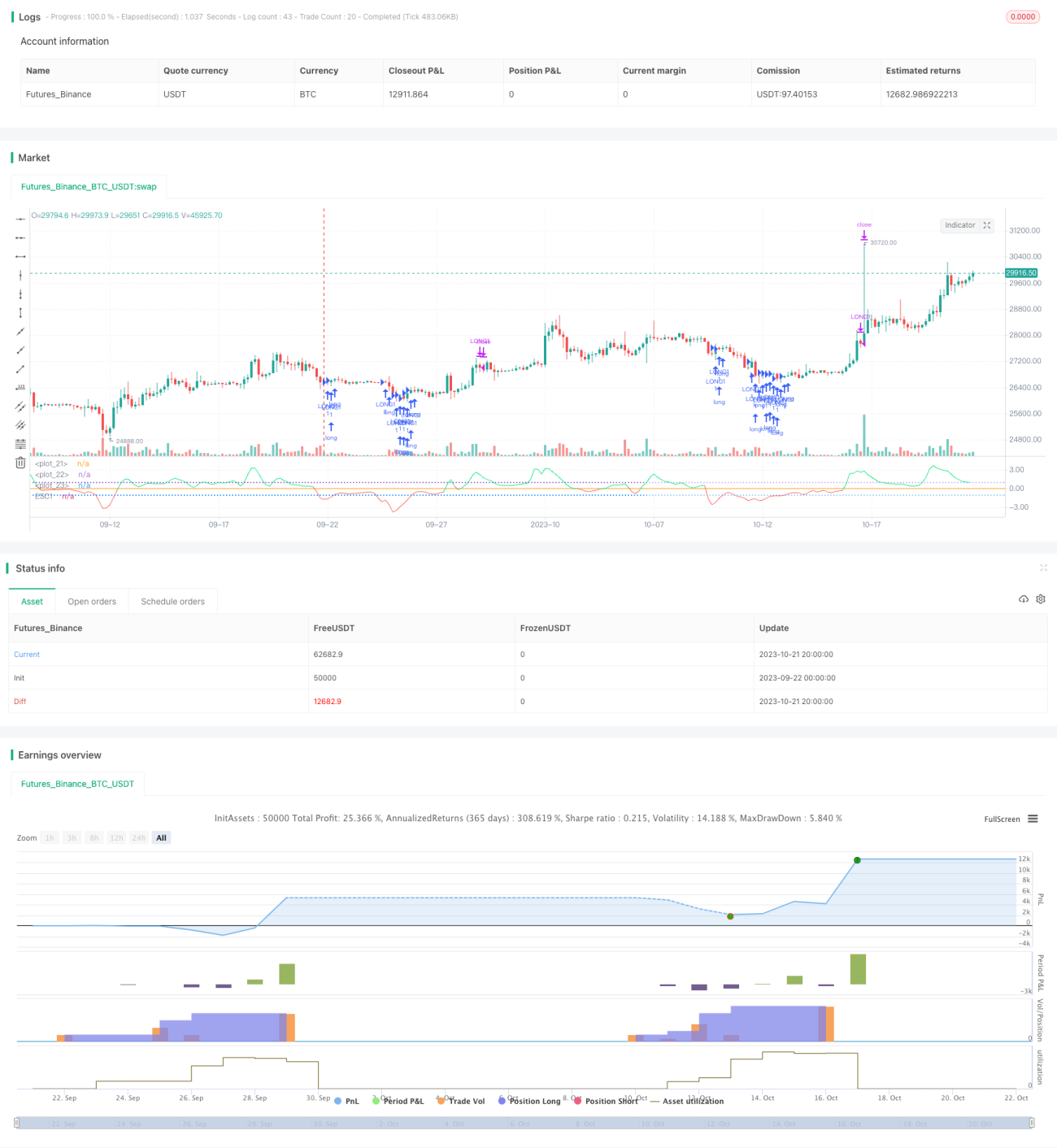

Стратегия прорыва тренда на основе дискретных скользящих средних

Обзор

Стратегия оценивает степень отклонения цены относительно сглаженной скользящей средней для определения рыночного тренда и выявления моментов разворота тренда. Она относится к трендовым стратегиям, основная идея которых заключается в покупке или продаже при пробое сглаженной скользящей средней.

Принцип стратегии

-

Рассчитывается 3-периодная взвешенная скользящая средняя цены FPrice, используемая в качестве сглаженной скользящей средней.

-

Вычисляется стандартное отклонение stdev за последние 17 дней для FPrice, а также простая скользящая средняя за 17 дней ema2.

-

Степень отклонения цены относительно средней линии: Rate1 = (FPrice - ema2) / stdev.

-

Когда Rate1 < -1 и цена начинает расти, это считается пробоем нисходящей средней линии, генерируется сигнал на покупку.

-

Когда Rate1 > 1 и цена начинает падать, это считается пробоем восходящей средней линии, генерируется сигнал на продажу.

-

В соответствии с сигналом открывается или закрывается позиция.

Стратегия использует диапазон стандартных отклонений для пробоя средней линии с целью определения разворота тренда и динамически корректирует референтный интервал, адаптируясь к рыночной волатильности. Когда цена пробивает среднюю линию за пределы одного стандартного отклонения, генерируется торговый сигнал. Это позволяет хорошо фильтровать краткосрочный рыночный шум и подходит для выявления точек смены среднесрочных и долгосрочных трендов.

Преимущества

-

Использование динамического референтного интервала позволяет автоматически адаптироваться к рыночной волатильности.

-

Сглаженная скользящая средняя эффективно отфильтровывает краткосрочные шумы.

-

Пороговое значение пробоя, основанное на стандартном отклонении, позволяет избежать частых торгов.

-

Использование импульса движения цены в направлении средней линии в качестве фильтра снижает количество ложных пробоев.

-

Логика стратегии проста и понятна, легко реализуема.

-

Параметры могут быть настроены в соответствии с рынком, подходят для различных торговых инструментов.

-

Возможность комбинирования с другими индикаторами для повышения эффективности.

Риски

-

При длительном периоде низкой волатильности на рынке количество торговых возможностей может быть невелико.

-

Если параметр стандартного отклонения задан слишком большим или слишком маленьким, будут пропущены хорошие возможности или возникнет множество ложных сигналов.

-

При резких колебаниях цены стандартное отклонение может потерять свою эффективность, что приведёт к ошибочным сигналам.

-

На начальной стадии смены тренда вероятно появление множества ложных сигналов пробоя.

-

Система скользящих средних нечувствительна к краткосрочным коррекциям, что может привести к упущению краткосрочных возможностей.

-

Требуется разумная настройка параметров и фильтров для адаптации к конкретной рыночной среде.

Направления оптимизации

-

Оптимизация периода и типа скользящей средней для соответствия особенностям различных инструментов.

-

Настройка множителя стандартного отклонения для поиска оптимального торгового интервала.

-

Добавление дополнительных фильтров, таких как индикаторы импульса цены, для снижения ложных пробоев.

-

Учёт индикаторов волатильности для динамической корректировки параметров в зависимости от рыночной ситуации.

-

Комбинирование с другими стратегиями пробоя для повышения процента успешных сделок.

-

На начальной стадии смены тренда рассмотреть возможность снижения риска за счёт управления размером позиции.

-

Внедрение стоп-лосса для контроля убытков по каждой сделке.

Заключение

Стратегия имеет чёткую логику, позволяет эффективно выявлять точки разворота тренда, и с помощью оптимизации параметров и комбинаций может адаптироваться к различным рыночным условиям. Однако важно контролировать риски, чтобы избежать ложных сигналов при сильных колебаниях. При правильной настройке это простая и практичная трендовая стратегия.

- 1