Торговая стратегия на основе процентиля Heikin Ashi ROC

Обзор

Данная стратегия называется «Торговая стратегия на основе процентилей Heikin Ashi ROC». Её цель — предоставить простой в использовании торговый фреймворк, основанный на Heikin Ashi ROC и его процентилях.

Принцип стратегии

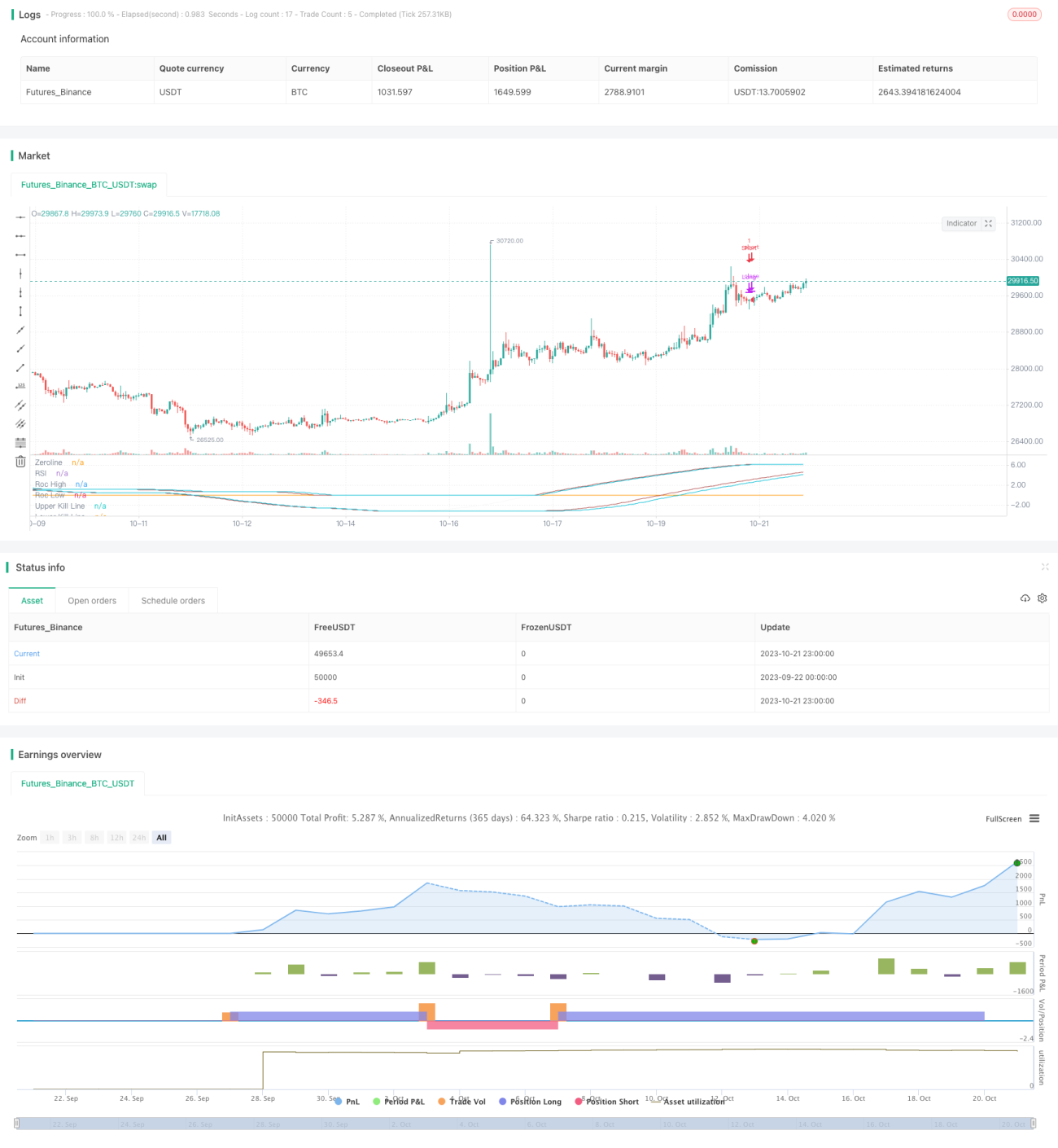

Стратегия вычисляет ROC цены закрытия Heikin Ashi, а также его максимальные и минимальные значения за разные периоды времени, чтобы сгенерировать верхнюю и нижнюю границы для торговли. В частности, рассчитывается ROC цены закрытия Heikin Ashi за последние rocLength периодов. Затем определяются максимальное значение ROC (rocHigh) и минимальное значение ROC (rocLow) за последние 50 периодов. Далее на основе rocHigh вычисляется верхняя линия (upperKillLine), а на основе rocLow — нижняя линия (lowerKillLine). Эти две линии представляют собой определённые процентили ROC. Когда ROC пересекает нижнюю линию снизу вверх — открывается длинная позиция; когда ROC пересекает верхнюю линию сверху вниз — длинная позиция закрывается. И наоборот: когда ROC пересекает верхнюю линию сверху вниз — открывается короткая позиция; когда ROC пересекает нижнюю линию снизу вверх — короткая позиция закрывается.

Анализ преимуществ

Главное преимущество стратегии заключается в использовании мощной способности индикатора ROC отслеживать тренды в сочетании со свойством Heikin Ashi сглаживать ценовую информацию, что позволяет эффективно определять смену тренда. По сравнению с простыми скользящими средними и другими индикаторами, ROC более чувствителен к изменениям цены, что позволяет стратегии своевременно входить в рынок. Кроме того, использование верхней и нижней границ, сформированных на основе процентилей, позволяет эффективно фильтровать флэт и избегать ложных пробоев, приводящих к ненужным сделкам. В целом, стратегия сочетает в себе отслеживание тренда и фильтрацию флэта, что позволяет получить хорошее соотношение риска и доходности при сильных трендах.

Анализ рисков

Основной риск стратегии заключается в том, что неправильная настройка параметров может привести к слишком частым или недостаточно чувствительным сделкам. Параметры rocLength и период расчёта процентилей необходимо задавать осторожно, иначе верхняя и нижняя границы могут оказаться слишком слабыми или жёсткими, что приведёт к упущенным торговым возможностям или неоправданным потерям. Кроме того, настройка процентилей также требует многократного тестирования и корректировки для разных рынков, чтобы найти оптимальное сочетание параметров. При развороте тренда стратегия, основанная на трендовых индикаторах, также может понести убытки. Следует сократить время удержания позиций или установить стоп-лосс для управления рисками.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям: 1) добавить фильтрацию сигналов входа с помощью других индикаторов, например RSI; 2) использовать методы машинного обучения для динамической оптимизации параметров; 3) установить автоматический механизм выхода по стоп-лоссу и тейк-профиту; 4) комбинировать с другими нетрендовыми стратегиями для балансировки рисков.

Заключение

Таким образом, данная стратегия использует мощную способность индикатора ROC отслеживать тренды в сочетании со свойствами Heikin Ashi для определения и следования тренду, а также фильтрует убытки с помощью верхней и нижней границ, сформированных на основе процентилей ROC, что обеспечивает хороший эффект следования за трендом. Её преимущество заключается в своевременном выявлении смены тренда и следовании за основным трендом, а также в фильтрации флэта с помощью границ. Однако неправильный выбор параметров может повлиять на производительность стратегии, и она подвержена риску разворота тренда. Дальнейшая оптимизация выбора параметров и установка стоп-лосса/тейк-профита могут обеспечить более стабильную работу стратегии.

- 1