Стратегия следования за пересечением RSI, MACD и двойной скользящей средней

Обзор

Данная стратегия комплексно использует индикаторы RSI, MACD и двойные скользящие средние для отслеживания тренда и выявления стандартных отклонений рынка. Стратегия определяет состояния перекупленности/перепроданности с помощью RSI, реализует сигналы покупки/продажи на основе пересечения быстрой и медленной линий MACD, а двойные скользящие средние отфильтровывают часть шумовых торговых возможностей, позволяя получать прибыль в тренде.

Принцип стратегии

-

Расчет индикатора RSI для определения перекупленности/перепроданности

-

Вычисление изменений роста и падения за определенный период

-

Расчет RSI на основе изменений

-

Формирование сигналов перекупленности/перепроданности

-

-

Расчет MACD для определения пересечений

-

Вычисление быстрой линии, медленной линии и сигнальной линии

-

Реализация покупки/продажи при пересечении быстрой и медленной линий

-

Отображение пересечений

-

-

Реализация фильтрации с помощью двойных скользящих средних

-

Расчет быстрой и медленной линий

-

Рассмотрение сделок только при пересечении быстрой линией медленной снизу вверх

-

Отслеживание тренда и фильтрация шума

-

-

Комбинация нескольких индикаторов для входа в позицию

-

Совместная фильтрация по условиям RSI, MACD и двойных скользящих средних

-

Повышение стабильности стратегии

-

Преимущества

-

Комбинация нескольких индикаторов повышает точность стратегии

-

Отслеживание тренда и фильтрация шума повышают стабильность

-

Индикатор RSI определяет перекупленность/перепроданность, помогая улавливать разворотные точки

-

Пересечения MACD просты и эффективны для определения моментов покупки/продажи

-

Двойные скользящие средние отсеивают большинство нетрендовых торговых возможностей

-

Легко понять и имеет мало параметров, подходит новичкам для изучения и улучшения

Анализ рисков

-

Комбинация множества индикаторов может привести к переоптимизации стратегии

-

Двойные скользящие средние чрезмерно снижают гибкость, пропуская часть возможностей

-

Требуется тщательный выбор параметров RSI и MACD

-

Необходимо учитывать стоп-лосс для торгового инструмента для контроля рисков

-

При длительном использовании требуется периодическая подстройка параметров под рынок

Направления оптимизации

-

Настройка параметров RSI под особенности различных инструментов

-

Настройка периодов двойных скользящих средних для улучшения следования тренду

-

Добавление стратегии стоп-лосса для контроля убытков по каждой сделке

-

Включение дополнительных индикаторов для расширения комбинаций условий

-

Разработка адаптивного режима параметров для автоматической настройки

Заключение

Данная стратегия комплексно использует RSI, MACD и двойные скользящие средние для оценки и отслеживания тренда, применяя многоуровневую фильтрацию возможностей. Это стратегия с несколькими индикаторами, отлично подходящая для изучения и улучшения новичками. Её преимущества – простота, эффективность, лёгкость понимания и адаптации. При настройке параметров можно получить стабильную доходность. Следующий шаг – дальнейшая оптимизация за счёт добавления большего числа индикаторов, разработки адаптивного режима параметров и т.д., чтобы стратегия могла автоматически подстраиваться под различные рыночные условия.

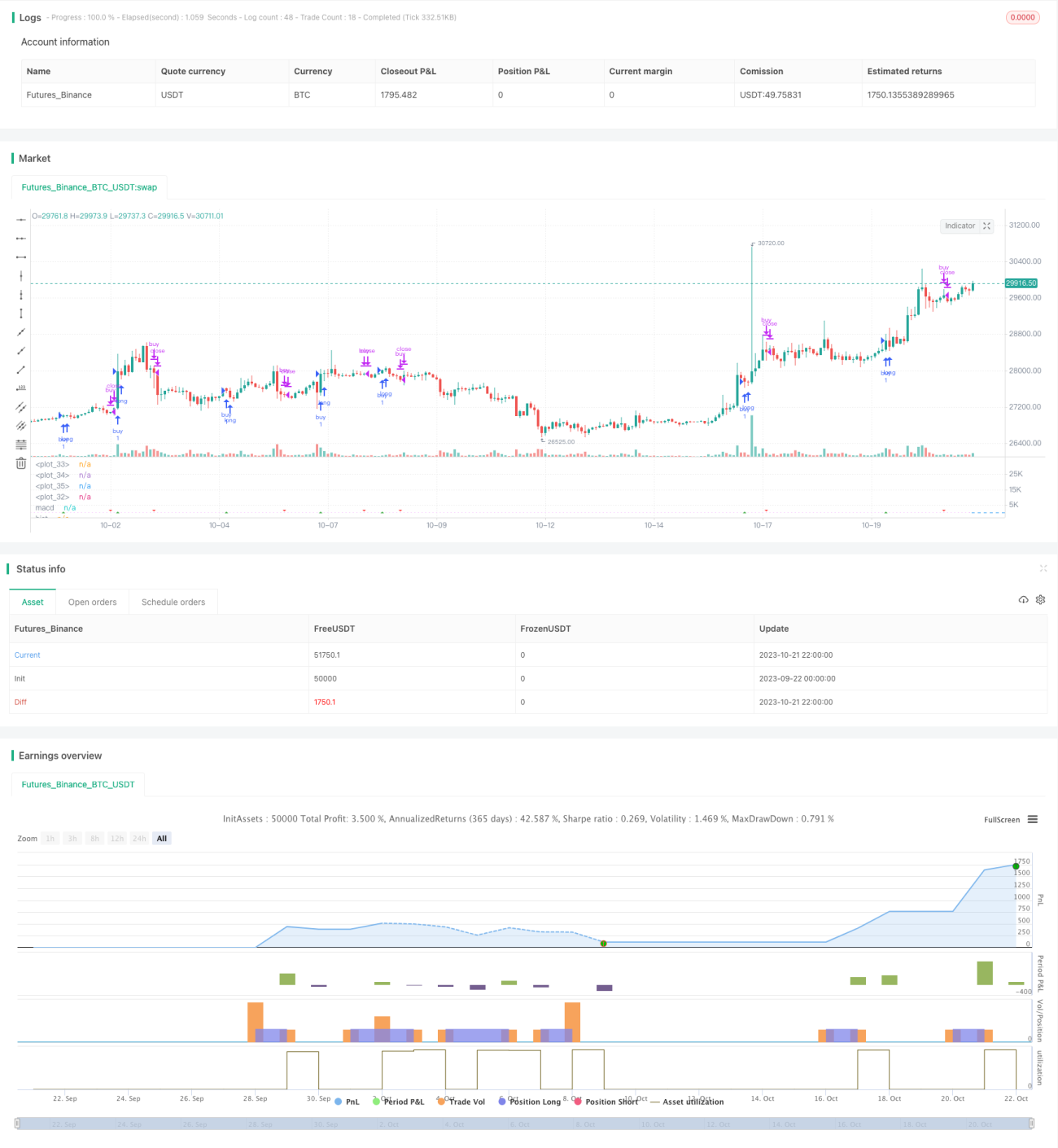

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1