Стратегия пересечения скользящих средних (длинная/короткая)

Обзор

Данная стратегия в основном использует пересечение скользящих средних (золотое/мертвое) и прорыв свечи через скользящую среднюю для принятия решений по длинным и коротким позициям. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, открывается короткая позиция. Одновременно с этим используется закрытие свечи выше/ниже скользящей средней в качестве сигнала входа.

Принципы стратегии

- Рассчитываются две скользящие средние с разными периодами: EMA1 и EMA2. EMA1 имеет более короткий период, EMA2 — более длинный.

- Определяется, пересекает ли EMA1 EMA2 снизу вверх. Если да, открывается длинная позиция.

- Определяется, пересекает ли EMA1 EMA2 сверху вниз. Если да, открывается короткая позиция.

- Определяется, пробивает ли цена закрытия EMA1, что служит сигналом входа.

- Механизм выхода по стоп-лоссу: устанавливается фиксированный стоп-лосс или стоп-лосс на основе канала Дончиана.

Основные используемые функции:

ema(): вычисление экспоненциальной скользящей среднейcrossover(): определение пересечения EMA1 выше EMA2crossunder(): определение пересечения EMA1 ниже EMA2rising()/falling(): определение роста/падения ценыvaluewhen(): возврат различных значений в зависимости от условия

Анализ преимуществ

- Простая и понятная логика стратегии, легко реализовать.

- Использует свойство отслеживания тренда скользящими средними, что позволяет эффективно следовать за трендом.

- Комбинация прорыва цены закрытия в качестве момента входа помогает избежать ложных прорывов.

- Гибкое применение различных комбинаций параметров скользящих средних, адаптация к разным периодам.

- Возможность установки механизма стоп-лосса для контроля рисков.

Анализ рисков

- При боковом движении рынка скользящие средние генерируют частые сигналы «золотого/мертвого» пересечения, что приводит к частым срабатываниям стоп-лосса.

- Фиксированные точки стоп-лосса могут быть слишком жесткими и не подстраиваться под изменение рынка.

- Система скользящих средних отстает от рынка, что может привести к пропуску разворотных сигналов.

- Требуется точная оценка наклона скользящих средних для фильтрации ложных прорывов.

- Необходим тщательный подбор параметров: слишком частые или запаздывающие комбинации параметров ухудшат эффективность стратегии.

Направления оптимизации

- Использовать пересечение нулевой линии индикатора MACD для определения тренда и фильтрации боковика.

- Добавить канал Дончиана для установки динамического стоп-лосса, улучшив проблему фиксированного стоп-лосса.

- Добавить индикатор полос Боллинджера для оценки силы тренда и избежания неэффективных сделок на боковом рынке.

- Оптимизировать комбинации параметров скользящих средних, протестировать фактическую эффективность на разных периодах.

- Рассмотреть возможность использования якорных скользящих средних для уменьшения запаздывания.

Заключение

Общая идея стратегии проста и ясна. Она использует стандартный метод пересечения скользящих средних с входом по прорыву свечи, что позволяет эффективно фильтровать ложные сигналы. Пространство для оптимизации заключается в применении других индикаторов для оценки силы тренда, установке динамического стоп-лосса и т.д. В целом, классическая трендовая стратегия на основе скользящих средних легка для понимания и заслуживает изучения её оптимизационного потенциала.

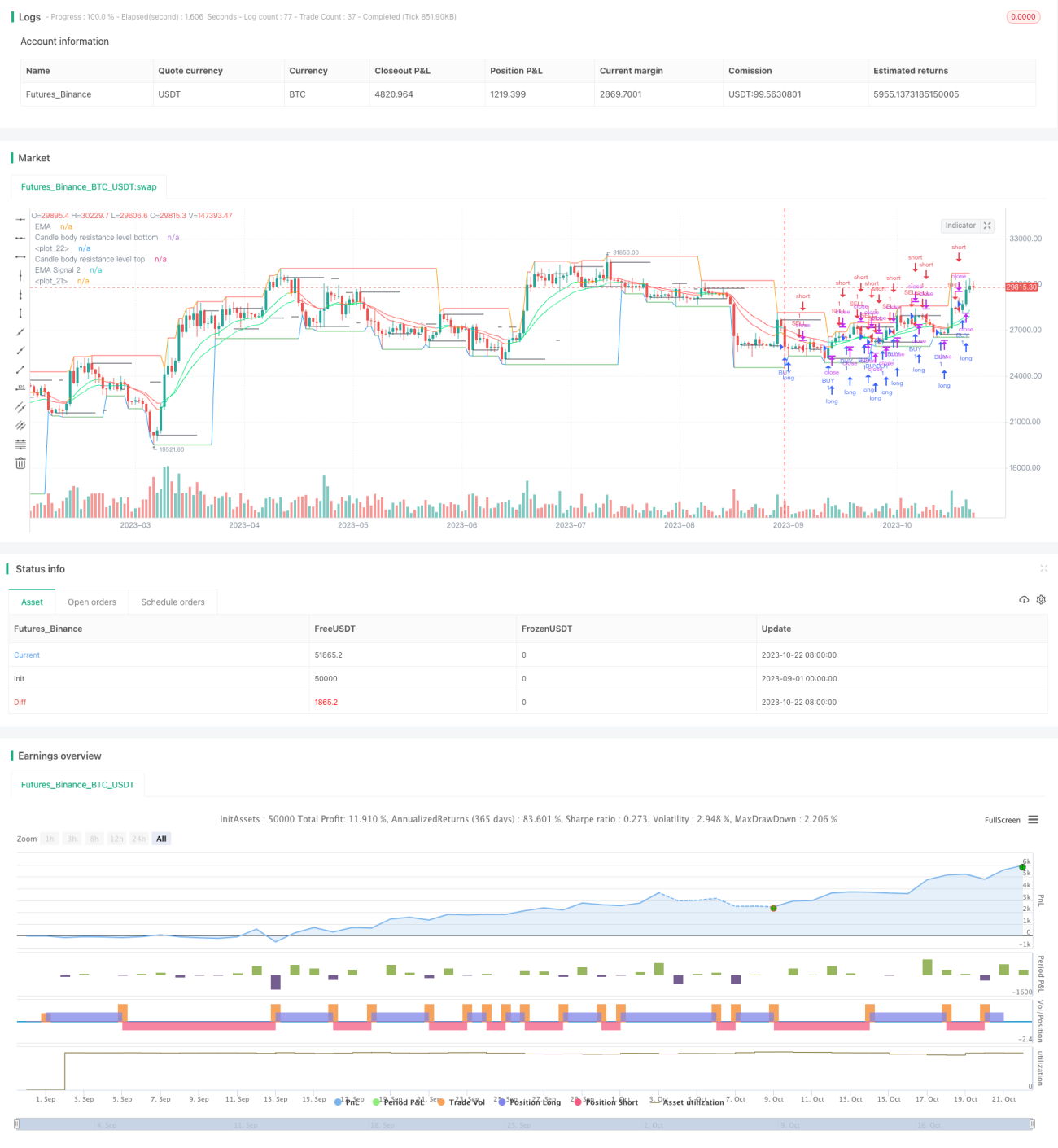

/*backtest

start: 2023-09-01 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='Mega crypto bot strategy', shorttitle='megacryptobot_Strategy', overlay=true, pyramiding=0, initial_capital=10000, currency=currency.USD)

//Candle body resistance Channel-----------------------------//- 1