Стратегия скользящей средней с трейлинг-стопом

Обзор

Основная идея стратегии заключается в использовании скользящих средних и механизма трейлинг-стопа для создания автоматической торговой системы, способной получать прибыль в трендовых движениях и одновременно контролировать просадки.

Принцип работы стратегии

-

Стратегия позволяет пользователю выбирать различные типы скользящих средних, включая простую скользящую среднюю (SMA), экспоненциальную скользящую среднюю (EMA), скользящую среднюю по стоимости и другие. Пользователь может выбрать тип скользящей средней в соответствии со своими предпочтениями.

-

Пользователь должен установить период скользящей средней. Обычно для кратко- и среднесрочной торговли период скользящей средней составляет от 20 до 60.

-

После выбора скользящей средней стратегия рассчитывает её в реальном времени. Когда цена пробивает скользящую среднюю вверх, открывается длинная позиция; когда цена пробивает скользящую среднюю вниз, открывается короткая позиция.

-

Стратегия использует механизм трейлинг-стопа. После открытия позиции стратегия непрерывно отслеживает взаимосвязь между скользящей средней и ценой, динамически корректируя уровень стоп-лосса. Конкретно, уровень стоп-лосса равен скользящей средней плюс/минус заданный пользователем процент стопа.

-

Пользователь может задать процент стопа. Чем больше значение, тем шире диапазон стопа, что предотвращает слишком чувствительное срабатывание стопа; чем меньше значение, тем строже стоп, снижая риск. Обычно процент стопа устанавливается в диапазоне 2–5%.

-

После открытия позиции, если цена снова пробивает скользящую среднюю в противоположную сторону, позиция закрывается по стоп-лоссу.

Преимущества стратегии

- Позволяет открывать позиции по тренду, получая значительную прибыль.

- Использует механизм трейлинг-стопа, который корректирует уровень стопа в зависимости от рыночной ситуации, предотвращая слишком узкий стоп и убытки.

- Позволяет выбирать различные скользящие средние и процент стопа в зависимости от индивидуальной толерантности к риску.

- Поддерживает несколько типов скользящих средних; можно тестировать для нахождения оптимальных параметров.

- Логика стратегии проста и понятна, легко модифицируется.

Анализ рисков

- В боковом рынке цена может многократно пересекать скользящую среднюю, что приводит к частым открытиям и закрытиям позиций.

- Если процент стопа слишком велик, убытки могут увеличиться.

- Оптимальные параметры скользящей средней и процента стопа могут различаться для разных инструментов и таймфреймов.

- Следует избегать использования этой стратегии перед важными новостными событиями.

Риски можно оптимизировать и контролировать следующими способами:

- Использовать стратегию на инструментах и таймфреймах с явными трендами.

- Настроить период скользящей средней на более долгосрочный.

- Уменьшить процент стопа для строгого контроля риска.

- Проводить отдельное тестирование для разных инструментов, чтобы найти оптимальные параметры.

- Приостанавливать торговлю перед важными новостями.

Направления оптимизации

Стратегию можно дополнительно улучшить по следующим направлениям:

-

Добавить подтверждение от других индикаторов, чтобы избежать частых сделок в боковике. Можно включить MACD, KDJ и т. д., открывая позицию только при одновременном сигнале от них.

-

Использовать комбинацию нескольких скользящих средних. Например, одновременно использовать 5-дневную и 20-дневную линии, открывая позицию только тогда, когда обе скользящие средние дают согласованный сигнал.

-

Тестировать параметры отдельно для каждого инструмента и устанавливать оптимальные значения. Параметры различаются для каждого инструмента и таймфрейма.

-

Ввести управление количеством позиций. Например, фиксированное количество лотов при открытии, затем добавление позиций с привязкой к стоп-лоссу.

-

Установить максимальное количество открытий позиций в день или интервал между сделками, чтобы ограничить чрезмерно частую торговлю.

-

Добавить алгоритмы машинного обучения для динамической оптимизации параметров на основе исторических данных, избегая статической настройки.

-

Использовать модели глубокого обучения для прогнозирования ценовых трендов, что может помочь в определении направления рынка.

Заключение

В целом, эта стратегия представляет собой очень практичный трендовый следящий метод. Она использует скользящие средние для определения направления тренда и трейлинг-стоп для контроля риска, что позволяет получать хорошую прибыль в трендовых движениях. С помощью оптимизации параметров и комбинации с другими индикаторами или моделями можно дополнительно повысить стабильность и доходность стратегии. Однако пользователям необходимо учитывать различия в настройках параметров для разных инструментов и таймфреймов, а также влияние значимых событий. В целом, стратегия подходит для использования частными инвестиционными фондами и индивидуальными инвесторами, имеющими определённую базу знаний.

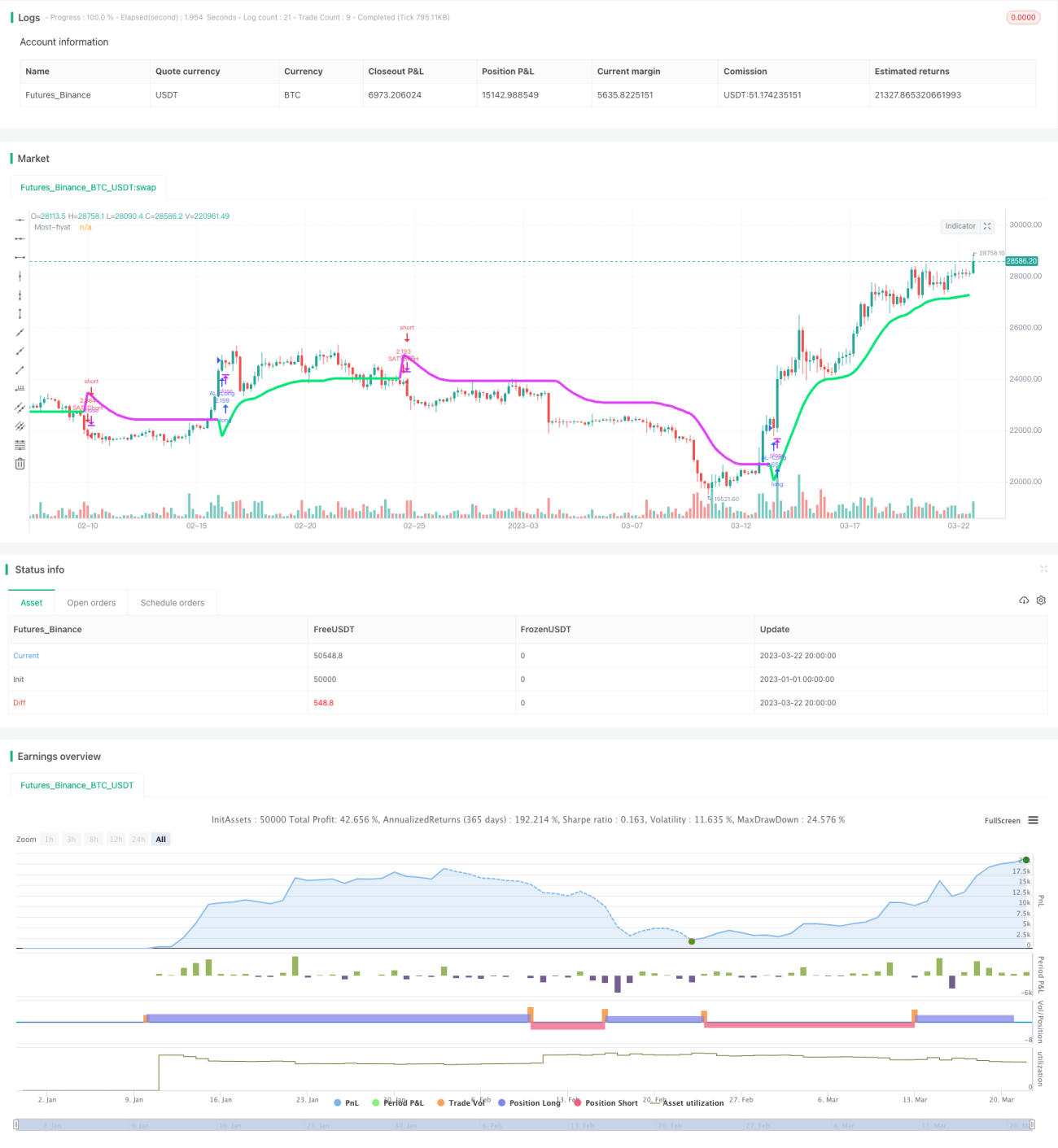

/*backtest

start: 2023-01-01 00:00:00

end: 2023-03-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//attoCryp, @HikmetSezen58

strategy("MOST Multi MAs", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

sx=input(defval = "close" ,title="Fiyat sec", options=[ "close", "high", "low", "open", "hl2", "hlc3", "hlco4", "hlcc4", "hlccc5"])- 1