Стратегия быстрого пробоя индекса Боуэлла

Обзор

Данная стратегия реализует быстрый прорыв на основе индикатора RSI и EMA размера свечного тела. Она использует быструю форму RSI и крупные свечные тела для идентификации сигналов разворота.

Принцип стратегии

-

Рассчитывается индикатор RSI с периодом 7, ускоренная форма реализуется через RMA.

-

Рассчитывается EMA размера свечного тела с периодом 30, используется как базовый ориентир размера тела.

-

Если RSI пересекает линию порога (по умолчанию 30) снизу вверх и текущее свечное тело больше 1/4 среднего размера тела — открывается длинная позиция.

-

Если RSI пересекает линию порога (по умолчанию 70) сверху вниз и текущее свечное тело больше 1/4 среднего размера тела — открывается короткая позиция.

-

Если уже есть открытая позиция, то при обратном пересечении RSI линии порога позиция закрывается.

-

Можно настраивать длину RSI, пороговые значения, цену отсчёта и другие параметры.

-

Можно настраивать период EMA размера тела, множитель для открытия позиции и другие параметры.

-

Можно настраивать количество свечей для «золотого креста» / «креста смерти» RSI.

Анализ преимуществ

-

Использование свойства разворота индикатора RSI позволяет своевременно улавливать сигналы разворота.

-

Реализация RSI через RMA придаёт ему ускоренную форму, делая развороты более чувствительными.

-

Фильтрация с помощью крупных свечных тел позволяет избежать ложных сигналов при небольших колебаниях.

-

Достаточно данных для бэктестинга, высокая надёжность.

-

Возможность настройки параметров для адаптации к различным рыночным условиям.

-

Чёткая и простая логика торговли.

Анализ рисков

-

Индикатор RSI может иметь смещение при бэктестинге, эффективность в реальной торговле требует проверки.

-

Крупные свечные тела не могут полностью отфильтровать рынок с высокой волатильностью.

-

Параметры по умолчанию могут не подходить для всех инструментов, требуется оптимизация.

-

Процент выигрышных сделок может быть невысоким, необходимо психологически выдерживать серию убыточных сделок.

-

Существует риск неудачного прорыва, необходимо своевременно устанавливать стоп-лосс.

Направления оптимизации

-

Оптимизация параметров RSI для адаптации к различным таймфреймам и инструментам.

-

Оптимизация периода EMA размера свечного тела для сглаживания величины тела.

-

Оптимизация множителя размера тела для открытия позиции, контроль частоты входов.

-

Добавление трейлинг-стопа для повышения процента выигрышных сделок.

-

Добавление трендового фильтра для избежания торговли против тренда.

-

Оптимизация стратегии управления капиталом для контроля риска на одну сделку.

Заключение

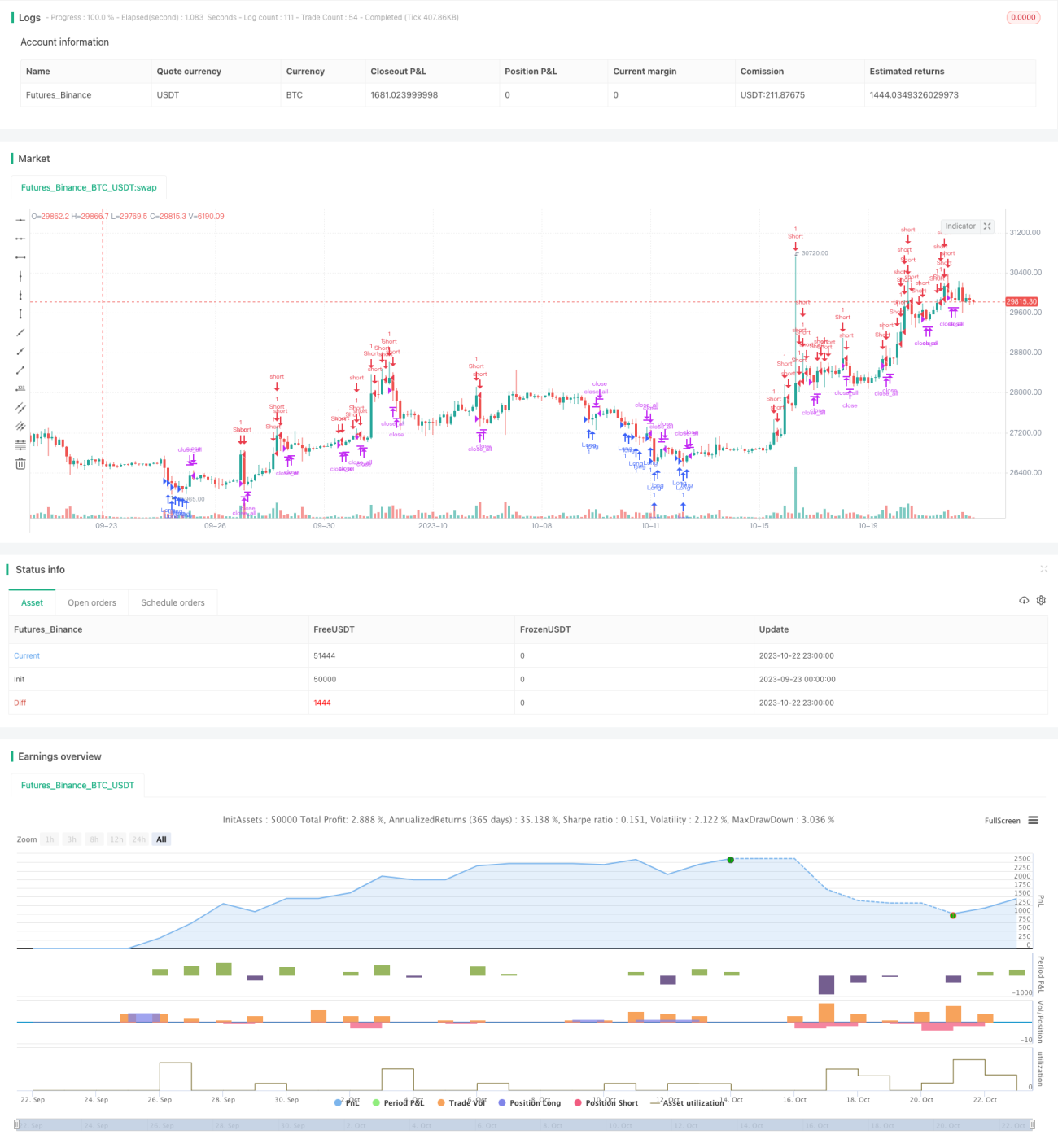

В целом данная стратегия представляет собой очень простой и прямолинейный разворотный подход. Она одновременно использует свойство разворота индикатора RSI и разрушительную силу крупных свечных тел, чтобы быстро войти в рынок при прорыве. Хотя результаты бэктестинга выглядят неплохо, эффективность в реальной торговле ещё предстоит подтвердить. При использовании необходимо уделять внимание оптимизации параметров и контролю рисков. В целом стратегия обладает высокой ценностью и является одной из лучших, которую можно применять в реальной торговле и постоянно улучшать.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1