Стратегия следования за трендом на основе пересечения скользящих средних и индикатора импульса

Обзор

Данная стратегия объединяет пересечение скользящих средних и индикатор моментума, что позволяет эффективно отслеживать тренды и своевременно определять развороты. Сначала стратегия формирует сигналы на покупку при «золотом кресте» быстрой и медленной скользящих средних и на продажу при «смертельном кресте». Затем, используя индикатор моментума с определёнными параметрами, при сигнале на покупку (золотой крест), если индикатор моментума на быстрой скользящей средней снова растёт, тренд считается продолжающимся, и позиция остаётся длинной; при падении индикатора моментума считается, что тренд разворачивается, и позиция закрывается. Тот же принцип применяется для отслеживания разворота тренда при сигнале на продажу (смертельный крест). Дополнительно стратегия использует индикатор ADX для фильтрации ложных сигналов в нетрендовых состояниях.

Принцип стратегии

Основная логика стратегии базируется на трендовых сигналах от пересечения скользящих средних и оценке разворота тренда с помощью индикатора моментума. Ключевые части кода реализуются следующим образом:

-

Рассчитываются быстрая скользящая средняя price1 и медленная скользящая средняя price2. price1 — это 5-периодная HMA, price2 — 7-периодная HMA.

-

Когда price1 пересекает price2 сверху вниз (пересечение вверх), генерируется сигнал на покупку; когда price1 пересекает price2 снизу вверх (пересечение вниз), генерируется сигнал на продажу. Это стандартное использование скользящих средних.

-

После срабатывания сигнала на покупку, если индикатор моментума roc1 быстрой скользящей средней price1 снова растёт, тренд считается продолжающимся, и длинная позиция удерживается.

-

Когда индикатор моментума roc1 падает, считается, что тренд разворачивается, и выполняется закрытие позиции. Аналогичная логика применяется для сигналов на продажу.

-

Вводится порог ADX для фильтрации ложных сигналов в нетрендовом состоянии. Фактические сигналы на покупку/продажу генерируются только при превышении ADX установленного порога.

Анализ преимуществ

По сравнению с простыми стратегиями на скользящих средних, главное преимущество данной стратегии — использование индикатора моментума для определения разворота тренда, что позволяет более своевременно и точно отслеживать тренды и развороты. Конкретные преимущества:

-

Скользящие средние сами по себе реагируют на изменения цен с запаздыванием, а индикатор моментума может быстрее улавливать сигналы разворота, что способствует своевременному ограничению убытков или открытию позиций в противоположном направлении.

-

Сигналы разворота на основе индикатора моментума более надёжны, что позволяет сократить ненужные повторные открытия и закрытия позиций в трендовой торговле.

-

Применение индикатора ADX позволяет избежать ложных сигналов на нетрендовых рынках, фокусируя стратегию на трендовых фазах, что увеличивает вероятность получения прибыли.

-

Логика стратегии ясна и проста, её легко понять и отслеживать, что подходит для начинающих алгоритмических трейдеров.

-

Существует большой потенциал для оптимизации параметров: настройка периодов скользящих средних, параметров моментума и т. д. для адаптации к различным рынкам.

Анализ рисков

Основные риски данной стратегии связаны со следующими аспектами:

-

Сами скользящие средние реагируют на изменения цен с запаздыванием, что может привести к задержке сигналов и упущению оптимального момента входа.

-

Ложные пробои могут привести к ненужному открытию или закрытию позиций, требуется дальнейшая оптимизация параметров индикаторов или введение дополнительных фильтров.

-

Оценка разворота тренда зависит от индикатора моментума; при резких изменениях рынка эффективность индикатора моментума может снизиться.

-

Индекс ADX не может идеально определить тренд или боковик; слишком высокий или слишком низкий порог может вызвать проблемы.

-

Стратегия не учитывает торговые издержки; при практическом применении необходимо установить стоп-лоссы для контроля рисков.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Попробовать другие типы скользящих средних или изменить их параметры для улучшения сглаживания.

-

Оптимизировать длину периода индикатора моментума, чтобы он более чувствительно реагировал на развороты цен.

-

Ввести ценовой фильтр при развороте индикатора моментума, чтобы избежать ложных сигналов от краткосрочных небольших колебаний.

-

Улучшить использование ADX, например, применять разные параметры при разных уровнях ADX.

-

Ввести вспомогательные условия, такие как индикаторы объёма, для повышения качества сигналов и фильтрации ложных пробоев.

-

Добавить механизм стоп-лосса для ограничения убытков по одной сделке. Оценить уровень комиссий на реальном рынке и установить разумные уровни тейк-профита и стоп-лосса.

Заключение

Данная стратегия объединяет преимущества скользящих средних и индикатора моментума, обеспечивая отслеживание тренда и выявление разворотов. По сравнению с чистым следованием за трендом, стратегия более гибко адаптируется к различным фазам рынка, сохраняя трендовую торговлю и одновременно избегая потерь при откатах после пиков. Благодаря оптимизации параметров и введению вспомогательных условий эффективность стратегии может быть дополнительно повышена. В целом, стратегия имеет ясную логику, проста и надёжна, что делает её очень подходящей для изучения и применения начинающими алгоритмическими трейдерами.

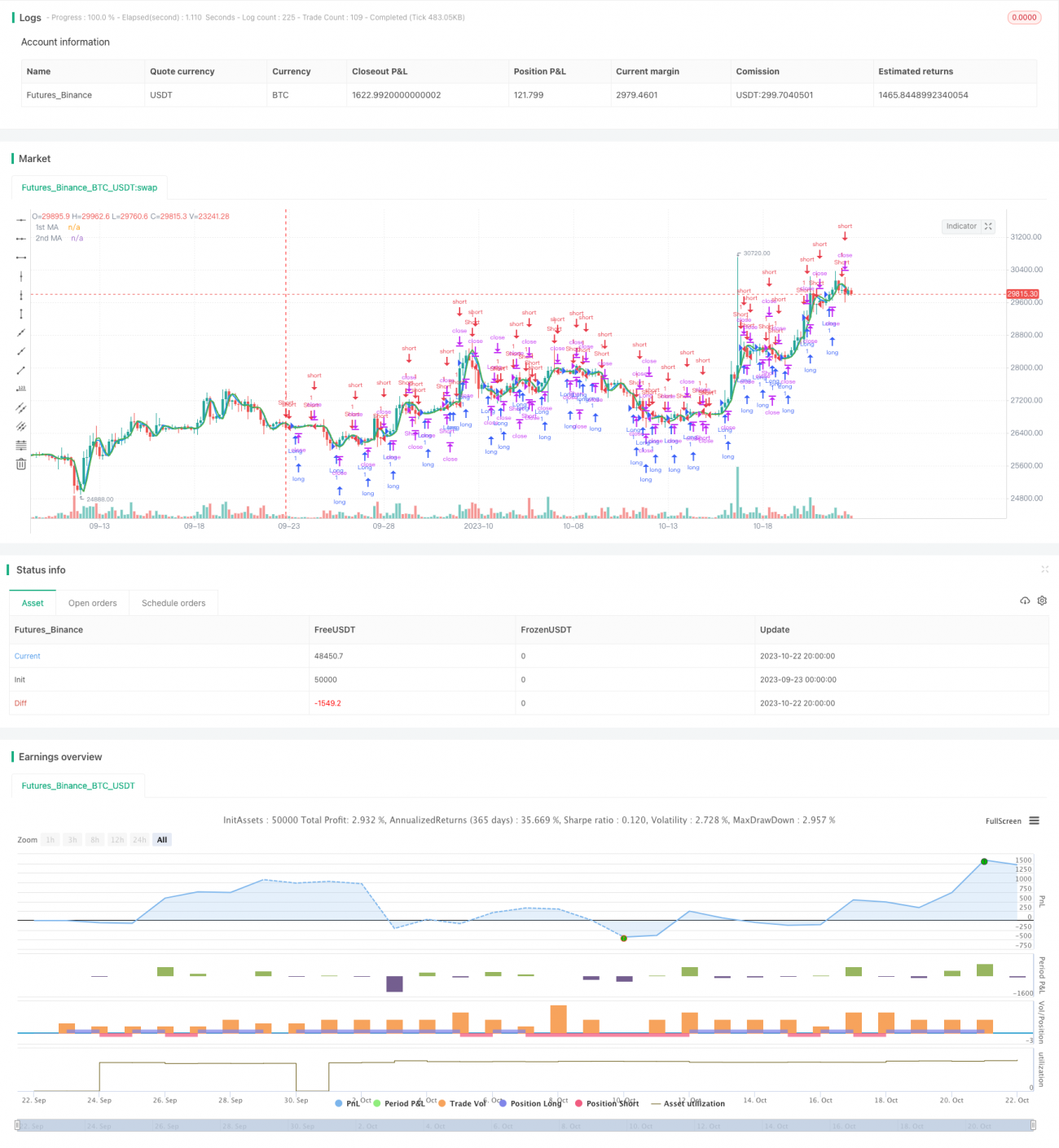

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1