Стратегия следования за трендом: покупка на минимумах, продажа на максимумах

Обзор

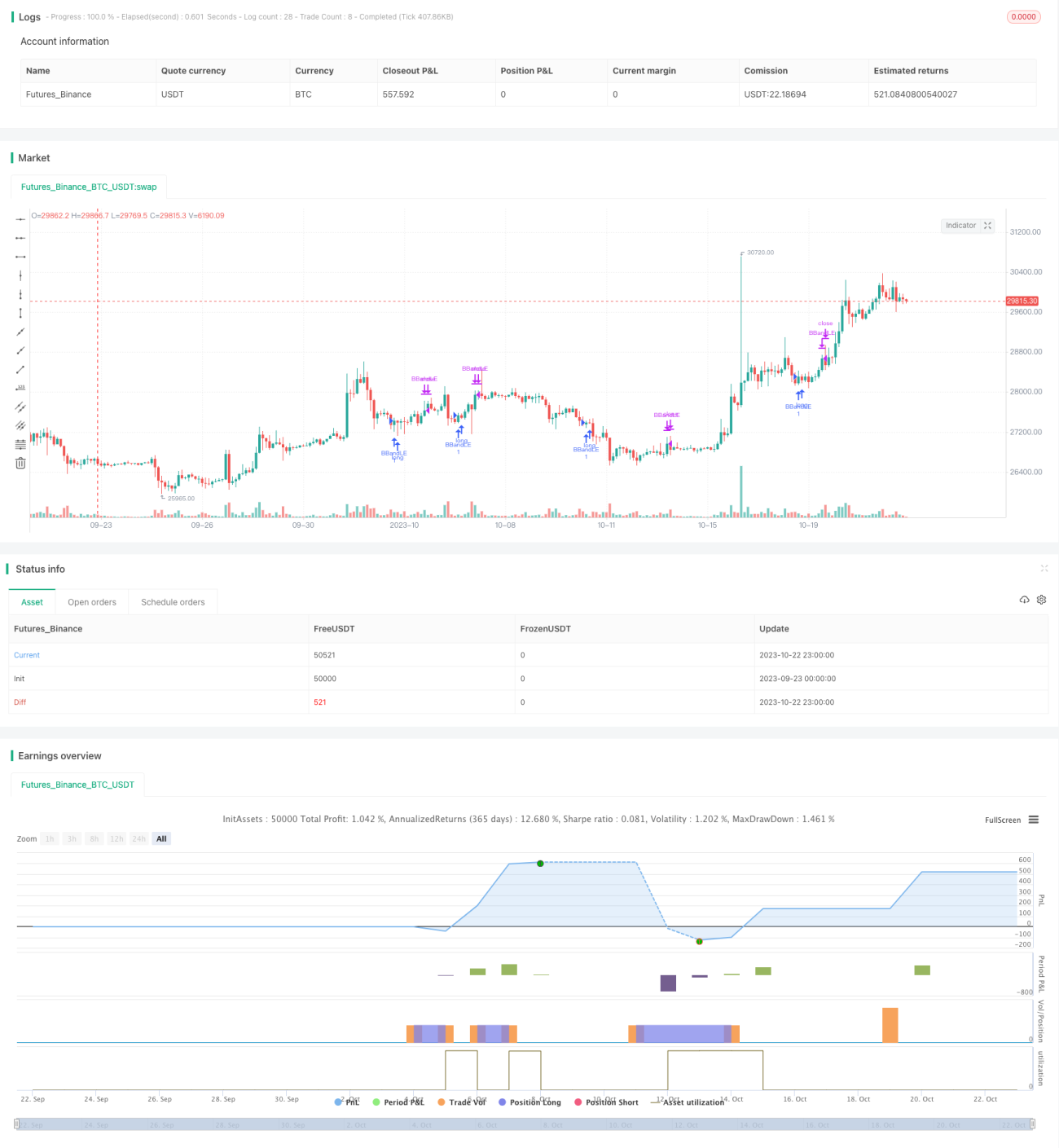

Данная стратегия реализует автоматизированную торговую стратегию, которая покупает на минимумах и продаёт на максимумах в направлении тренда, используя расчёт верхней и нижней полос Боллинджера в сочетании с направлением долгосрочной и краткосрочной скользящих средних. Идея заключается в отслеживании долгосрочного тренда акции и покупке на минимумах при краткосрочной коррекции для открытия длинной позиции, а также продаже на максимумах перекупленности для фиксации прибыли.

Принцип стратегии

Стратегия реализует автоматическую торговлю с помощью следующих основных компонентов:

- Расчёт верхней и нижней полос Боллинджера: определение верхней и нижней границ канала Боллинджера путём расчёта стандартного отклонения цены закрытия за n периодов.

- Определение долгосрочного и краткосрочного трендов: расчёт SMA за 300 периодов (долгосрочный) и SMA за 20 периодов (краткосрочный) для определения общего тренда акции и текущего этапа.

- Сигнал на покупку: когда цена закрытия пробивает нижнюю полосу Боллинджера, долгосрочная SMA находится выше, а краткосрочная SMA начинает расти, это считается точкой минимума в диапазоне и генерирует сигнал на покупку.

- Сигнал на продажу: когда цена закрытия пробивает верхнюю полосу Боллинджера, долгосрочная SMA находится ниже, а краткосрочная SMA начинает снижаться, это считается точкой максимума в диапазоне и генерирует сигнал на продажу.

- Использование OCO-заявок для обеспечения стоп-лосса и тейк-профита.

Благодаря такой конструкции стратегия может автоматически определять моменты покупки при краткосрочных корректировках и моменты продажи на максимумах перекупленности, следуя общему тренду, что реализует трендовую торговую стратегию.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Автоматическое распознавание тренда: не требует ручного анализа, что снижает сложность выполнения.

- Систематический захват моментов покупки при краткосрочных коррекциях: позволяет не упустить минимумы.

- Систематическое распознавание моментов продажи на максимумах перекупленности: своевременная фиксация прибыли.

- Одновременная установка стоп-лосса и тейк-профита: эффективный контроль рисков.

- Фильтрация большинства неэффективных торговых сигналов: повышение процента успешных сделок.

- Следование за трендом: своевременная корректировка позиции.

- Понятная и простая идея стратегии: легко поддаётся дальнейшей оптимизации.

Анализ рисков

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

- Неправильный выбор базовой акции: может привести к невозможности следовать тренду.

- Неправильная настройка параметров: может привести к чрезмерной частоте сделок или пропуску торговых возможностей.

- Разворот тренда из-за непредвиденных событий: может привести к расширению убытков.

- Слишком близкая установка стоп-лосса: может привести к слишком частому срабатыванию стоп-лосса.

- Недостаточный объём торгов: может привести к невозможности полного исполнения заявок.

- Короткий период бэктестирования: может привести к переобучению.

Меры противодействия включают: выбор высоколиквидных акций с явным трендом; настройка параметров для достижения наилучшего результата; отслеживание важных новостей для предотвращения разворота; обоснованное расширение стоп-лосса; оценка реального торгового объёма; увеличение периода бэктестирования для проверки стабильности.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров: таких как период полос Боллинджера, множитель стандартного отклонения, период скользящих средних и т.д., для поиска наилучшей комбинации параметров.

- Добавление способов стоп-лосса: например, трейлинг-стоп, стоп-лосс по скользящей средней и т.д., для дальнейшего контроля рисков.

- Добавление управления позицией: изменение размера позиции в зависимости от ключевых точек для эффективного управления капиталом.

- Сочетание с индикаторами объёма: чтобы избежать неэффективных пробоев при низком объёме.

- Сочетание с индикатором относительной силы (RSI): для определения общего направления покупки/продажи.

- Добавление алгоритмов машинного обучения: для автоматической оптимизации параметров и оценки стратегии.

- Комбинирование с другими стратегиями: формирование мультистратегического портфеля для повышения стабильности.

Эти оптимизации могут дополнительно усилить эффективность и стабильность стратегии.

Заключение

Стратегия в целом имеет понятную и простую идею. Систематически захватывая моменты покупки на краткосрочных минимумах и продажи на максимумах, она может эффективно следовать тренду акции, обеспечивая хороший доход при контроле рисков. Стратегию можно усовершенствовать путём оптимизации параметров, улучшения способов стоп-лосса, управления позицией и т.д. Она имеет большой потенциал для применения в реальной торговле. Данная стратегия предоставляет хорошую базовую основу для автоматической трендовой торговли.

- 1