Комбинированная стратегия разворота тренда и волатильности

Обзор

Данная стратегия представляет собой комбинированную стратегию, объединяющую стратегию разворота тренда и статистическую стратегию волатильности для получения более сильных торговых сигналов.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота тренда

- Использует формацию 123 для определения точек разворота тренда. В частности, если цена закрытия растет два дня подряд и медленная линия стохастика (9-период) ниже 50, то сигнал на покупку; если цена закрытия падает два дня подряд и быстрая линия стохастика (9-период) выше 50, то сигнал на продажу.

-

Статистическая стратегия волатильности

- Использует метод экстремумов для расчета статистической волатильности за последние 30 дней. Если волатильность выше 0,5%, то сигнал на покупку; если ниже 0,16%, то сигнал на продажу.

В итоге, если сигналы обеих стратегий совпадают (оба на покупку или оба на продажу), генерируется торговый сигнал; если не совпадают, сделка не совершается.

Анализ преимуществ стратегии

Стратегия объединяет два различных типа стратегий, что повышает надежность сигналов.

-

Формация 123 позволяет точно улавливать точки разворота тренда, избегая ложных сигналов от внезапных ценовых движений.

-

Статистическая волатильность отражает рыночную волатильность за последний месяц и позволяет отфильтровать периоды с высокой волатильностью и большим количеством торговых возможностей.

Обе стратегии взаимно подтверждают друг друга, их совместное использование позволяет лучше улавливать ключевые поворотные моменты рынка, получая более точные и надежные торговые сигналы.

Анализ рисков

-

Формация 123 не может полностью исключить риск ложных пробоев. При аномальных колебаниях возможна ошибочная интерпретация сигналов.

-

Статистическая волатильность учитывает только исторические данные и не может предсказать будущие тенденции волатильности. Если рыночная волатильность резко возрастет или снизится, это также может привести к ложным сигналам.

-

Обе стратегии зависят от оптимизации параметров. При неправильной настройке параметров качество сигналов значительно ухудшается.

-

Комбинированная стратегия повышает надежность, но может пропустить некоторые сильные одиночные сигналы.

Направления оптимизации

-

Добавление большего количества индикаторов, таких как полосы Боллинджера, KDJ и др., для создания механизма голосования.

-

Внедрение алгоритмов машинного обучения для оценки вероятности разворота тренда на основе большего объема исторических данных.

-

Установка пороговых значений для фильтрации силы сигналов, чтобы уменьшить влияние шума.

-

Оптимизация параметров с их настройкой для различных инструментов и таймфреймов.

-

Добавление механизма стоп-лосса для контроля рисков комбинированной стратегии.

Заключение

Данная стратегия, объединяя стратегию разворота тренда и статистическую стратегию волатильности, повышает качество сигналов и способна давать достаточно точные торговые指令 в ключевых точках разворота рынка. Однако следует учитывать риски ложных сигналов и необходимость оптимизации параметров. Дальнейшая оптимизация с помощью дополнительных индикаторов и методов машинного обучения может обеспечить более стабильные и надежные торговые сигналы.

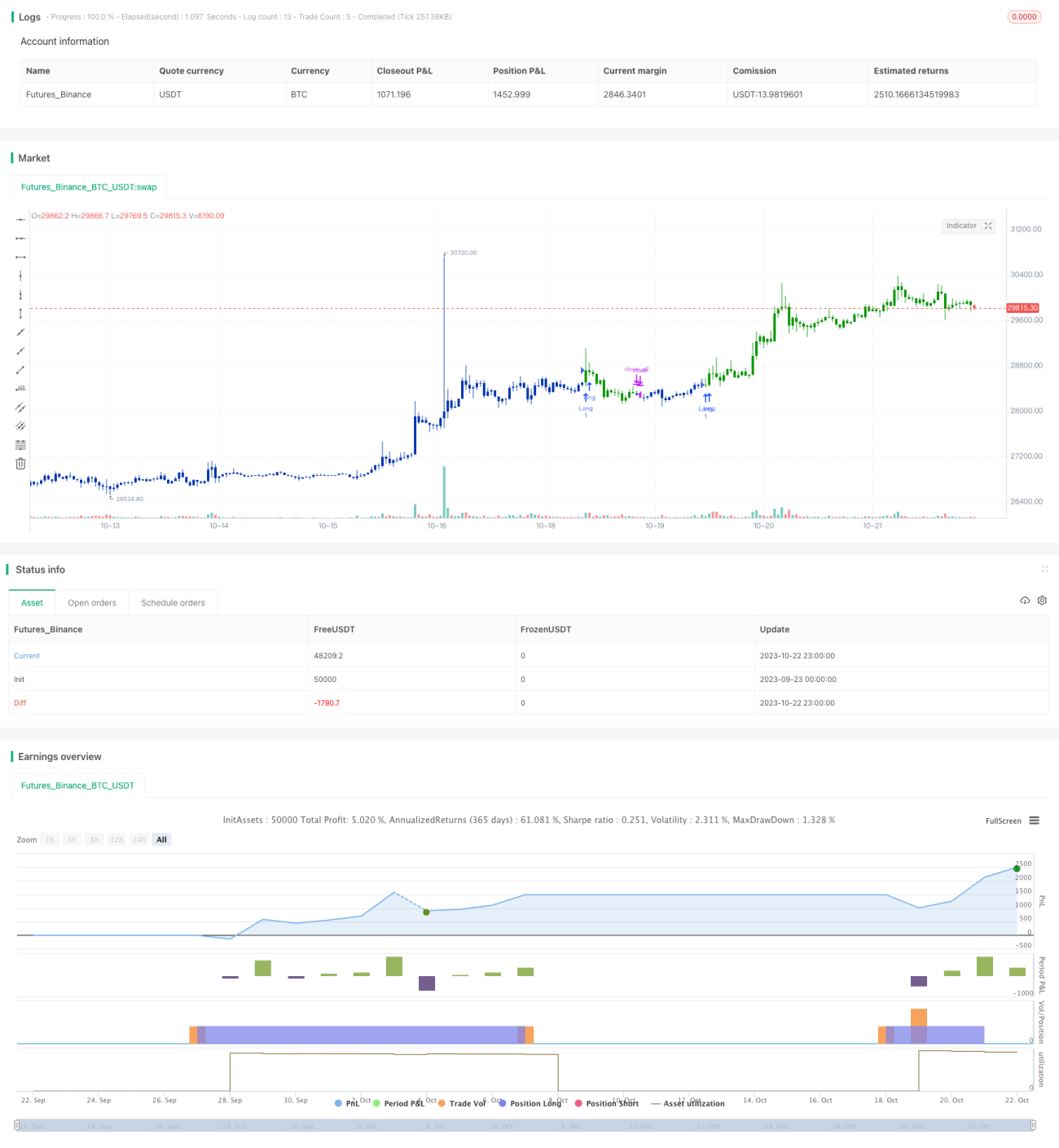

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1