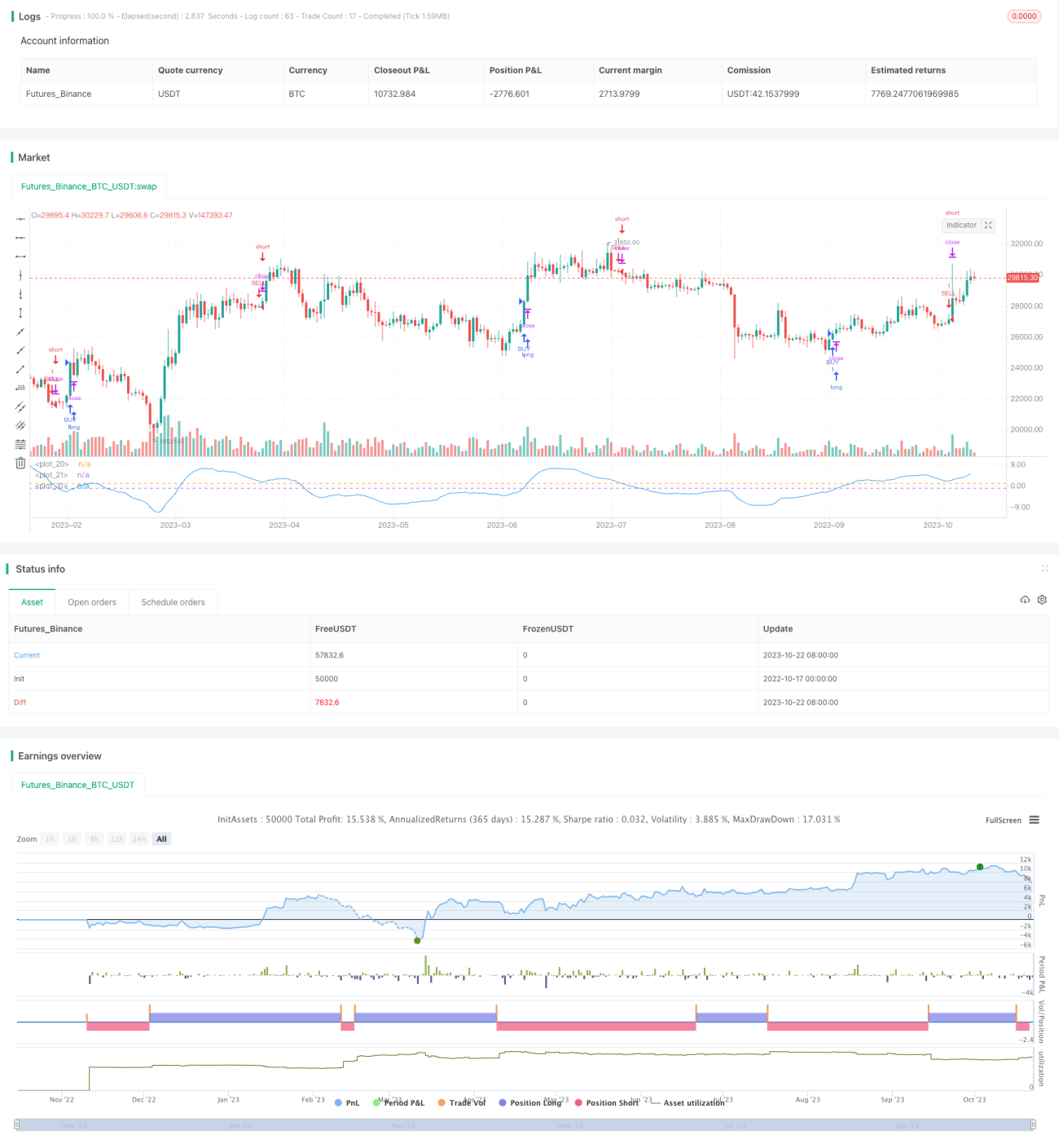

Стратегия на основе индикатора волатильности DEMA

Обзор

Данная стратегия использует двойную экспоненциальную скользящую среднюю (DEMA) для расчета волатильности цены, затем сглаживает волатильность повторно, чтобы выявить тренд колебаний цены. При росте волатильности открывается длинная позиция, при снижении — короткая.

Принцип стратегии

-

Рассчитывается двойная экспоненциальная скользящая средняя (DEMA) по формуле: DEMA = 2 * EMA(цена, N) - EMA(EMA(цена, N), N)

-

Вычисляется волатильность цены относительно DEMA: Волатильность = (цена - DEMA) / цена * 100%

-

Полученная волатильность повторно сглаживается с помощью DEMA, чтобы получить сигнал тренда волатильности

-

Когда повторно сглаженная волатильность пересекает некоторый уровень вверх, открывается длинная позиция; при пересечении вниз — короткая

-

Можно настроить торговлю только в определенный временной интервал

Преимущества стратегии

-

Использование двойной экспоненциальной скользящей средней позволяет быстрее улавливать изменения ценового тренда

-

Волатильность отражает настроения рынка: рост волатильности указывает на доминирование быков, снижение — на доминирование медведей

-

Вторичное сглаживание волатильности позволяет отфильтровать краткосрочный шум и уловить основной тренд

-

Возможность задать временной интервал для торговли позволяет избежать ненужных потерь на проскальзывании

-

Использование стоп-лосса и стратегии выхода позволяет контролировать риски

Риски стратегии

-

В условиях резких движений DEMA может запаздывать, что приведет к пропуску оптимальной точки входа

-

Индикатор волатильности может давать ложные пробои, следует проверять с помощью других индикаторов

-

Необходимо устанавливать стоп-лосс, чтобы ограничить убытки

-

Вне заданного временного интервала торговые возможности упускаются

-

Выбор временного интервала должен основываться на тестировании исторических данных; неправильный интервал может снизить доходность

Способы снижения рисков

-

Оптимизировать параметры DEMA, использовать меньшее значение N

-

Сочетать с другими индикаторами, такими как RSI, MACD, для комплексной оценки

-

Определять стоп-лосс на основе исторических данных и максимально допустимых потерь

-

Оптимизировать выбор временного интервала для торговли

-

Тестировать оптимальные временные интервалы для каждого инструмента отдельно

Направления оптимизации стратегии

-

Тестировать различные комбинации параметров DEMA для поиска наилучшего сглаживания

-

Попробовать другие типы скользящих средних, такие как EMA, SMA и т.д.

-

Выполнить многократное сглаживание индикатора волатильности для поиска оптимальных параметров сглаживания

-

Добавить вспомогательные индикаторы для мультифакторной верификации

-

Использовать машинное обучение для автоматической оптимизации параметров входа и выхода

-

Тестировать оптимальные комбинации параметров для каждого инструмента отдельно

-

Увеличить количество стратегий стоп-лосса и выхода для строгого контроля рисков

Заключение

Данная стратегия, рассчитывая волатильность на основе DEMA и повторно сглаживая её, позволяет быстро выявлять изменения рыночных настроений: открывать длинные позиции при росте волатильности и короткие при её снижении, следуя тренду. Однако стратегия может страдать от запаздывания DEMA и ложных пробоев. Необходимо оптимизировать параметры, строго использовать стоп-лосс и дополнять другими индикаторами для комплексной оценки. При правильном применении стратегия может улавливать моменты смены рыночного тренда и приносить хорошую доходность.

- 1