Стратегия пробоя на основе канала Камарилья

Обзор

Данная стратегия в основном основана на каналах Камарилья и скользящих средних для определения точек пробоя рынка, что позволяет осуществлять отслеживание тренда. Стратегия относительно проста, но обладает высокой практичностью.

Принципы стратегии

-

Рассчитать уровни поддержки и сопротивления каналов Камарилья. Включая линии H4, L4 и т.д.

-

Определить, пробивает ли цена эти линии канала. Например, если цена закрытия пересекает линию H4 сверху, а цена открытия ниже линии H4, это считается сигналом пробоя.

-

Добавить анализ скользящих средних для дальнейшего подтверждения сигнала пробоя. Например, если EMA ниже цены закрытия, это считается бычьим пробоем.

-

Открыть длинную позицию, установив условия стоп-лосса и тейк-профита, например, фиксированные пункты стоп-лосса и трейлинг-стоп.

-

Для коротких позиций используется та же логика.

Выше описана основная логика принятия решений стратегии, которая относительно проста и интуитивно понятна, легка для понимания и реализации. Благодаря динамическому трейлинг-стопу можно постоянно получать прибыль до разворота тренда.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Основана на каналах Камарилья, что позволяет точно определять потенциальные уровни поддержки и сопротивления.

-

В сочетании с фильтрацией по скользящим средним позволяет эффективно отличать истинные сигналы пробоя от ложных.

-

Использование трейлинг-стопа позволяет постоянно получать прибыль, избегая стоп-лоссов при развороте.

-

Сигналы стратегии просты и понятны, легко принимать решения.

-

Не требует частой настройки параметров, подходит для автоматической торговли с фиксированными параметрами.

Риски и их решения

Данная стратегия также имеет следующие риски:

-

Каналы Камарилья могут неэффективно определять точки разворота тренда, что может привести к увеличению убытков.

- Решение: Комбинировать с другими индикаторами, такими как осцилляторы, для определения разворота тренда.

-

Неправильная настройка количества пунктов трейлинг-стопа может привести к преждевременному стоп-лоссу или увеличению убытков.

- Решение: Оптимизировать и тестировать различные настройки количества пунктов стоп-лосса.

-

Сигналы пробоя могут быть ложными.

- Решение: Добавить дополнительные фильтрующие индикаторы для подтверждения, или немного ослабить критерии пробоя.

-

На высоковолатильных рынках может быть много ложных пробоев.

- Решение: Избегать торговли в периоды консолидации или немного ослабить критерии пробоя.

Рекомендации по оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить составные фильтрующие индикаторы для повышения точности пробоев. Можно рассмотреть KDJ, MACD и др.

-

Оптимизировать стратегию стоп-лосса и тейк-профита, например, внедрить динамический стоп-лосс в сочетании с ATR.

-

Оптимизировать параметры для разных инструментов для повышения стабильности.

-

Добавить анализ тренда старшего таймфрейма, чтобы избежать контртрендовой торговли.

-

Учитывать анализ объема за день, сосредоточившись на пробоях с высоким объемом.

-

Разработать программу автоматической оптимизации параметров для их настройки в реальном времени.

-

Расширить до мультиинструментальной арбитражной стратегии, используя разницу цен.

Заключение

Общая концепция данной стратегии ясна и проста, она обладает высокой практичностью и является типичной стратегией отслеживания пробоя. Используя каналы Камарилья для определения потенциальной поддержки и сопротивления, а затем комбинируя с фильтрацией по скользящим средним для определения направления пробоя. Метод установки стоп-лосса также достаточно разумен. Однако данная стратегия обладает высокой расширяемостью: можно добавить больше индикаторов для оптимизации, чтобы сделать её более стабильной и надёжной. Её также можно расширить до мультиинструментальной стратегии. В целом, данная стратегия имеет хороший потенциал для улучшения.

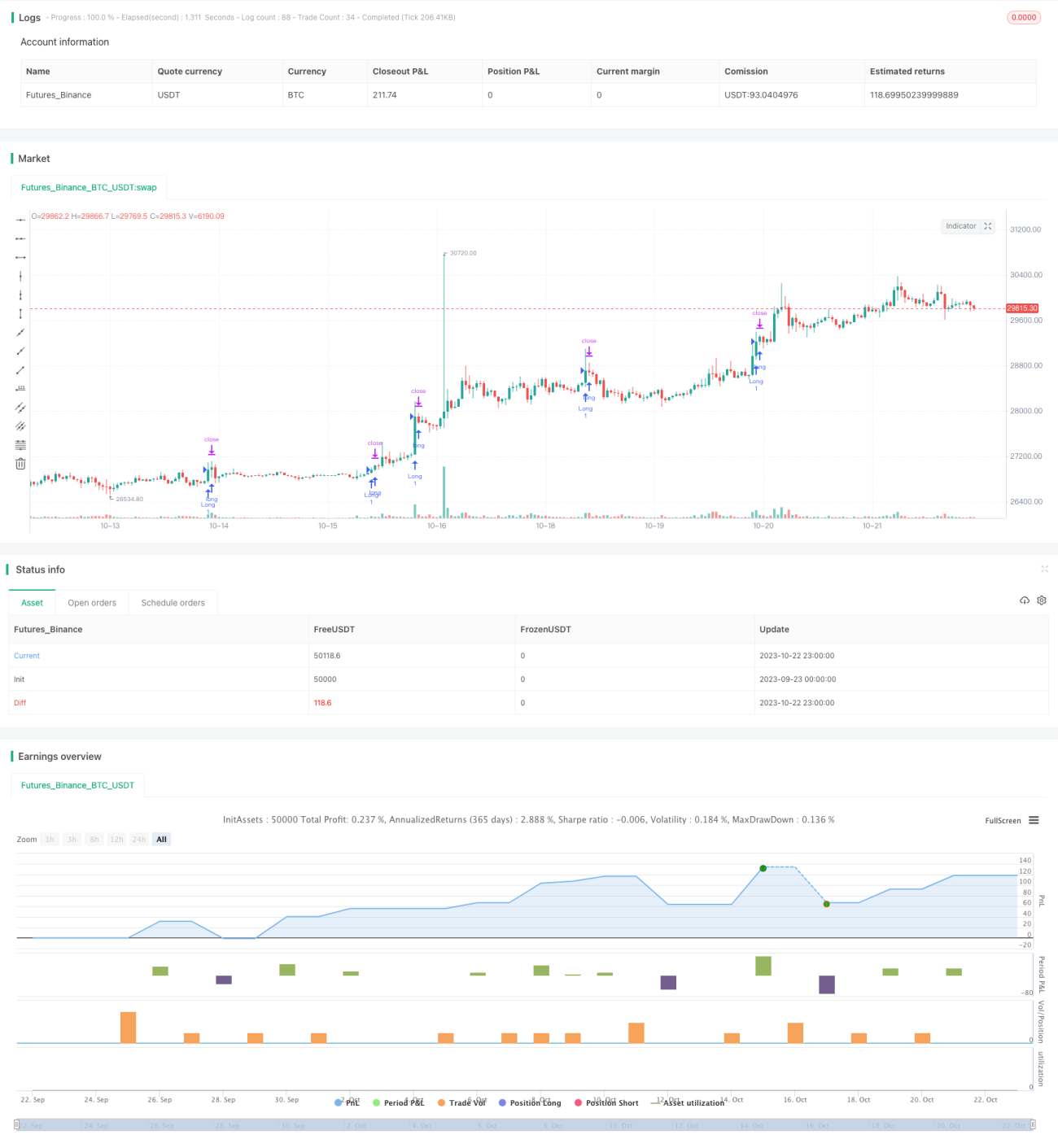

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1