Стратегия прорыва стохастического импульса

Обзор

Стратегия импульсного прорыва в основном использует индикатор стохастического осциллятора для определения направления рыночного тренда, в сочетании с индикатором ADX для оценки силы тренда, формируя торговые сигналы. Данная стратегия в первую очередь подходит для среднесрочной и долгосрочной трендовой торговли.

Принцип стратегии

Стратегия основана на двух технических индикаторах:

-

Индикатор стохастического осциллятора: используется для определения направления рыночного тренда. Значение стохастического осциллятора находится в диапазоне от 0 до 100. При периоде 14, значение в интервале от 45 до 55 указывает на отсутствие четкого тренда. Значение стохастика выше 55 — бычий сигнал, ниже 45 — медвежий сигнал.

-

Индикатор ADX: используется для оценки силы тренда. ADX ниже 20 указывает на слабый тренд.

Сначала стратегия оценивает по значению стохастического осциллятора, существует ли в данный момент четкий восходящий или нисходящий тренд. Когда стохастик выше 55, считается, что присутствует бычий тренд; когда стохастик ниже 45 — медвежий тренд.

Затем стратегия проверяет, находится ли ADX выше 20. Если ADX выше 20, это указывает на сильный тренд, и можно совершать трендовую торговлю. Если ADX ниже 20, тренд недостаточно выражен, и стратегия не генерирует торговые сигналы.

Объединяя оценки стохастического осциллятора и ADX, стратегия генерирует сигналы на покупку/продажу при одновременном выполнении следующих двух условий:

- Стохастик выше 55 — указывает на бычий тренд.

- ADX выше 20 — указывает на сильный бычий тренд.

Сигнал на продажу генерируется при одновременном выполнении следующих двух условий:

- Стохастик ниже 45 — указывает на медвежий тренд.

- ADX выше 20 — указывает на сильный медвежий тренд.

Благодаря таким правилам оценки, стратегия формирует ориентированную на тренд среднесрочную и долгосрочную торговую систему.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

-

Улавливание среднесрочных и долгосрочных трендов: сочетание стохастика и ADX позволяет эффективно определять направление и силу среднесрочных и долгосрочных трендов, улавливая основные движения.

-

Контроль просадок: торговля только при явном тренде позволяет эффективно контролировать просадки, вызванные бессмысленными разворотными сделками.

-

Возможность оптимизации параметров: периоды стохастика и ADX могут быть оптимизированы под разные рынки.

-

Простота и наглядность: общая логика стратегии проста и понятна, состоит из двух общеупотребительных технических индикаторов, интуитивно понятна.

-

Универсальность: стратегия может применяться на разных рынках с настройкой параметров.

Риски стратегии

Стратегия также имеет некоторые риски:

-

Пропуск точек прорыва: стохастик и ADX являются индикаторами, следующими за трендом, поэтому они могут пропустить потенциальные точки разворота тренда, упуская ранние возможности для входа при прорыве.

-

Риск разворота тренда: в конце тренда стохастик и ADX могут ошибочно показывать, что тренд продолжается, что приводит к упущению своевременного выхода и увеличению убытков.

-

Сложность оптимизации параметров: параметры стохастика и ADX требуют оптимизации под разные рынки, что представляет определенную сложность.

-

Ложные сигналы (whipsaws): на рынках без четкого тренда стратегия может генерировать множество неэффективных торговых сигналов.

-

Дивергенция: когда ценовой тренд конфликтует с трендом стохастического осциллятора, возникает дивергенция, что может привести к убыточным сделкам.

Риски можно снизить следующими способами:

-

Комбинировать с другими индикаторами для оценки локальных трендов и обнаружения потенциальных точек прорыва.

-

Добавить сигналы разворота тренда для своевременного выхода при явном развороте.

-

Автоматически оптимизировать параметры с помощью методов машинного обучения.

-

Увеличить порог ADX для фильтрации слабых трендовых сигналов на боковых рынках.

-

Применять дополнительные индикаторы для подтверждения сигналов стохастика и избежания сделок при дивергенции.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров стохастика: настройка периодов %K, %D и других параметров для улучшения точек входа/выхода.

-

Оптимизация параметров ADX: настройка периода ADX для определения наилучшего параметра оценки силы тренда.

-

Добавление сигналов разворота тренда: увеличение позиции в зонах перекупленности/перепроданности стохастика с установкой стоп-лосса.

-

Комбинирование с другими индикаторами: совместное использование с RSI, MACD и другими индикаторами для определения моментов входа/выхода.

-

Машинное обучение: использование машинного обучения для поиска оптимального набора параметров.

-

Добавление стратегии стоп-лосса: установка скользящего стоп-лосса или стоп-лосса на развороте для контроля убытков по каждой сделке.

-

Трейлинг стоп-лосс: добавление трейлинг стоп-лосса для фиксации прибыли по мере развития тренда.

-

Управление капиталом: оптимизация управления рисками путем изменения размера позиции в зависимости от силы ADX.

Заключение

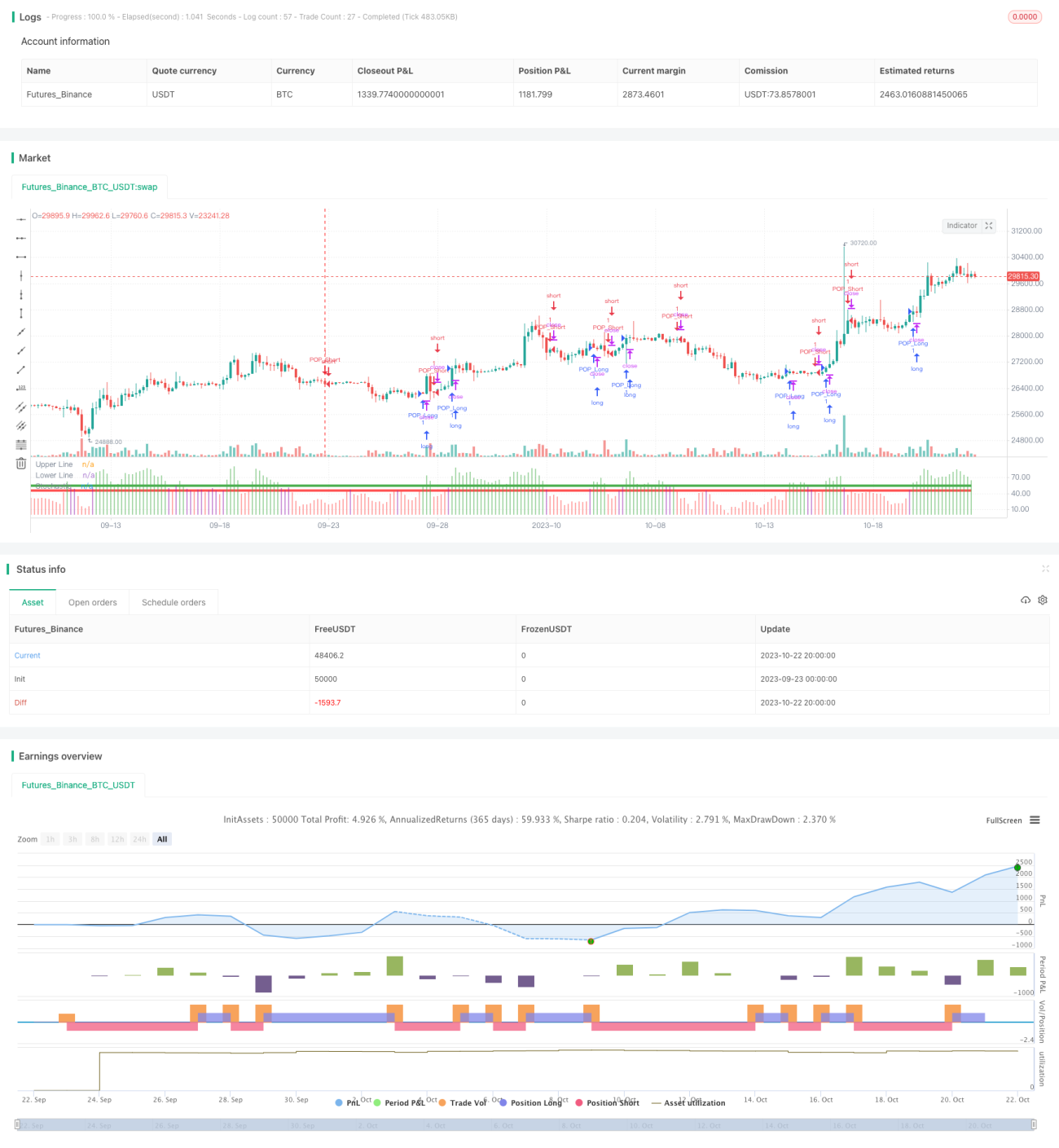

В целом, данная стратегия импульсного прорыва ориентирована на тренд, использует стохастик для определения направления тренда и ADX для оценки его силы, формируя среднесрочную и долгосрочную торговую систему. Преимущества стратегии: улавливание трендов, контроль просадок, простота и наглядность. Недостатки: возможный пропуск ранних точек прорыва, риск разворота тренда. Мы можем оптимизировать стратегию путем настройки параметров, добавления сигналов, стоп-лоссов и других методов, чтобы получить хорошую доходность при контролируемом риске.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Created by Bitcoinduke

//Original Creator is Jake Bernstein

// Link: https://school.stockcharts.com/doku.php?id=trading_strategies:stochastic_pop_drop

// Tested: XBTUSD 3h | BTCPERP FTX 3h- 1