Стратегия на основе пересечения скользящих средних

Обзор

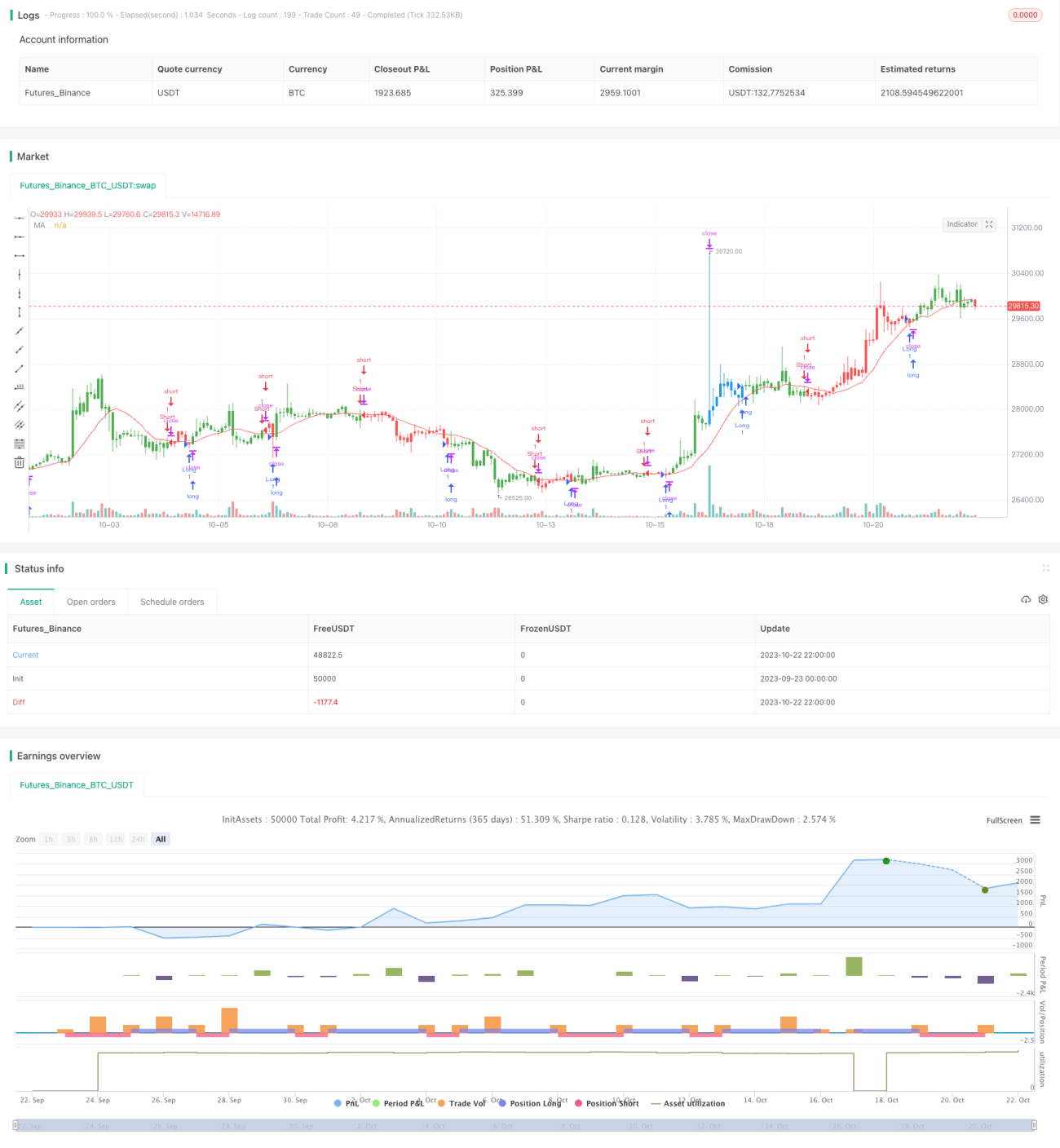

Данная стратегия основана на принципе пересечения скользящих средних. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, открывается короткая позиция. Это классическая стратегия следования за трендом.

Принцип стратегии

Стратегия вычисляет две простые скользящие средние (краткосрочную и долгосрочную) и определяет направление тренда на основе их пересечения.

В частности, сначала рассчитываются краткосрочная скользящая средняя xMA и долгосрочная скользящая средняя, где длина краткосрочной составляет Len, а длина долгосрочной – 2*Len.

Затем стратегия проверяет, пересекла ли краткосрочная скользящая средняя долгосрочную снизу вверх (сигнал к покупке) или сверху вниз (сигнал к продаже).

При получении сигнала на покупку, если текущая позиция отсутствует, открывается длинная позиция по рыночной цене. При получении сигнала на продажу, если текущая позиция отсутствует, открывается короткая позиция по рыночной цене.

Кроме того, стратегия устанавливает уровни стоп-лосса и тейк-профита. Для длинной позиции стоп-лосс рассчитывается как цена входа минус процент стоп-лосса, умноженный на цену входа, а тейк-профит – как цена входа плюс процент тейк-профита, умноженный на цену входа. Для короткой позиции стоп-лосс – цена входа плюс процент стоп-лосса, умноженный на цену входа, а тейк-профит – цена входа минус процент тейк-профита, умноженный на цену входа.

Наконец, стратегия выводит визуализацию линий скользящих средних для помощи в оценке тренда.

Преимущества стратегии

- Простая и понятная логика, легко реализуется, подходит для начинающих.

- Основана на скользящих средних для определения направления тренда, что позволяет эффективно следовать за рыночным трендом.

- Наличие уровней стоп-лосса и тейк-профита позволяет контролировать риски.

- Визуализация линий скользящих средних наглядно отражает изменения тренда.

Риски стратегии

- Скользящие средние обладают запаздыванием, что может привести к пропуску оптимального момента входа.

- Неправильная установка уровней стоп-лосса может сделать их слишком широкими или слишком узкими.

- При резких колебаниях цен скользящие средние могут генерировать ложные сигналы.

- Оптимизация только на основе параметров периода скользящих средних может привести к переобучению.

Снизить эти риски можно за счет адекватного расширения стоп-лосса, оптимизации комбинаций периодов скользящих средних и добавления других индикаторов для фильтрации.

Направления оптимизации стратегии

- Добавить другие индикаторы для фильтрации, например MACD, KDJ, чтобы избежать ложных сигналов при расхождении скользящих средних.

- Провести многовариантную оптимизацию длин краткосрочной и долгосрочной скользящих средних для нахождения наилучшей комбинации параметров.

- Протестировать различные стратегии стоп-лосса и тейк-профита, такие как трейлинг-стоп, скользящий стоп и т.д.

- Добавить модуль управления позициями для оптимизации эффективности использования капитала.

Заключение

Данная стратегия отличается ясной и простой логикой: она основана на пересечении скользящих средних для определения направления тренда, позволяет эффективно следовать за трендом и контролировать риски. Она подходит для изучения и использования начинающими. Однако полагаться только на скользящие средние может привести к ложным сигналам, поэтому существует значительный потенциал для оптимизации и улучшения стратегии с разных сторон, чтобы сделать её более надёжной и стабильной.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1