Стратегия пересечения скользящей средней с полосой волатильности

Обзор

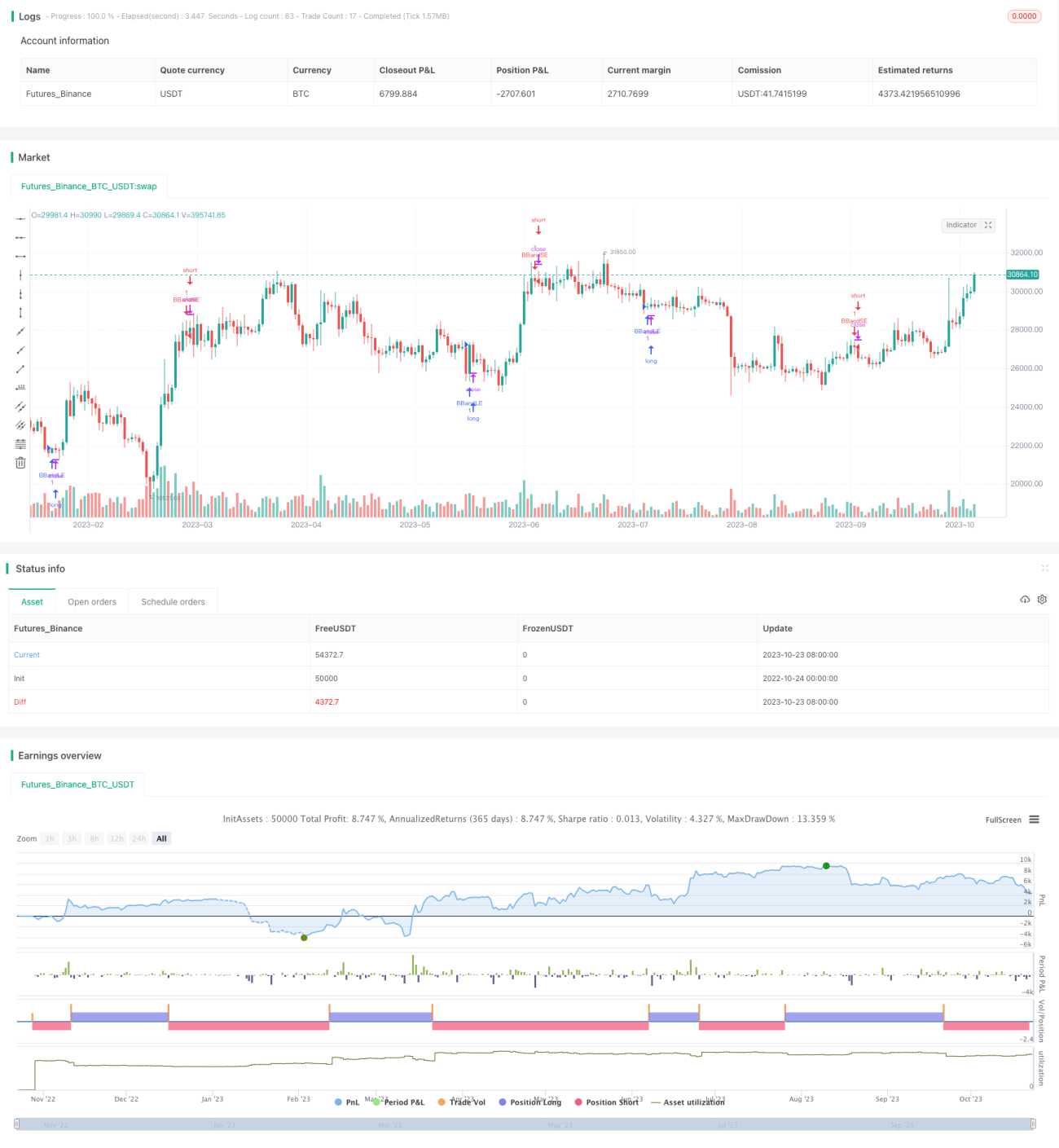

Стратегия «Пересечение скользящей средней с полосами волатильности» использует индикатор полос Боллинджера для оценки рыночной волатильности, а скользящую среднюю – для определения тренда. В условиях низкой волатильности стратегия определяет направление тренда, стремясь получить прибыль от трендового движения в период низкой волатильности.

Принцип стратегии

Стратегия рассчитывает скользящую среднюю и полосы волатильности вокруг неё для оценки рыночной волатильности. Конкретно, сначала вычисляется простая скользящая средняя за n дней, затем к ней добавляются и вычитаются k стандартных отклонений, образуя верхнюю и нижнюю полосы – то есть полосы Боллинджера. Когда цена приближается к верхней или нижней полосе, это сигнализирует о росте волатильности; когда цена находится между полосами – о снижении волатильности.

При снижении волатильности стратегия использует направление скользящей средней для определения тренда: при восходящей скользящей средней открывается длинная позиция, при нисходящей – короткая. Конкретнее: когда цена пробивает нижнюю полосу снизу вверх – вход в лонг; когда цена пробивает верхнюю полосу сверху вниз – вход в шорт. Стоп-лосс для каждой позиции устанавливается на соответствующей полосе для контроля риска.

Преимущество стратегии в том, что она участвует в тренде в моменты низкой волатильности, избегая части случайных колебаний рынка, тем самым повышая вероятность получения прибыли.

Анализ преимуществ

-

Определение тренда при низкой волатильности снижает случайность и повышает стабильность

Стратегия участвует в тренде только когда полосы Боллинджера сужаются, то есть рыночная волатильность снижается. Таким образом она избегает неопределённости периодов высокой волатильности, уменьшая случайность и повышая стабильность. -

Скользящая средняя помогает повысить точность определения направления

Помимо идентификации волатильности с помощью полос Боллинджера, стратегия использует скользящую среднюю для определения направления тренда. Оба индикатора взаимно подтверждают друг друга, что повышает точность выводов. -

Наличие стоп-лосса для контроля риска

Каждая сделка имеет стоп-лосс, установленный на верхней или нижней полосе Боллинджера, что позволяет быстро остановить убытки и контролировать риск.

Анализ рисков

-

Риск ошибочного определения тренда

В процессе сужения полос Боллинджера направление скользящей средней может измениться, что приведёт к неверному определению тренда и убыткам.

Снижение риска: можно отрегулировать параметры скользящей средней или добавить другие индикаторы для подтверждения. -

Риск чрезмерной волатильности полос Боллинджера

Если параметры полос Боллинджера (коэффициент стандартного отклонения) установлены слишком большими, это может привести к слишком частым неэффективным сделкам.

Оптимизация: можно настроить множитель стандартного отклонения или установить пороговое значение ширины полосы в качестве фильтра. -

Риск ложного пробоя

Пробой верхней или нижней полосы может оказаться ложным, не приводя к формированию тренда, что вызовет убытки.

Снижение вероятности: можно входить только при пробое на закрытии или по телу свечи, либо добавить условия по объёму для подтверждения сигнала пробоя.

Направления оптимизации

-

Добавление дополнительных индикаторов для подтверждения

Можно внедрить такие индикаторы, как MACD, KDJ, для верификации сигналов скользящей средней, повысив точность. -

Оптимизация параметров

Путём бэктестирования можно подобрать оптимальные сочетания параметров скользящей средней и множителя стандартного отклонения полос Боллинджера. -

Оптимизация момента входа

Можно изменить условие входа – только при пробое полосы на закрытии или по телу свечи, либо добавить условие по объёму для подтверждения. -

Оптимизация стратегии стоп-лосса

Использовать трейлинг-стоп или плавающий стоп-лосс для фиксации прибыли и предотвращения её отката.

Заключение

Стратегия «Пересечение скользящей средней с полосами волатильности» – это классический трендовый следящий подход. Она умело использует полосы Боллинджера для выявления периодов низкой волатильности, а скользящую среднюю – для определения направления тренда, участвуя в тренде при низкой волатильности. Это позволяет эффективно отфильтровать часть рыночной случайности и повысить стабильность. Стратегия имеет определённые преимущества, но также несёт риски, на которые следует обращать внимание. Внедрение дополнительных индикаторов, оптимизация параметров и моментов входа могут постоянно повышать стабильность и коэффициент прибыльности (profit factor) данной стратегии.

- 1