Анализ бэктестинга стратегии моментум-арбитража

I. Название стратегии

Основываясь на главных характеристиках, я назвал её «Стратегия моментум-арбитража».

II. Обзор стратегии

Стратегия вычисляет индикатор моментума Чанде, задаёт верхний и нижний пороги для формирования сигналов на покупку и продажу, создавая арбитражные возможности для получения прибыли.

III. Принцип работы стратегии

Код сначала задаёт параметры Length, TopBand, LowBand. Length представляет период расчёта моментума, TopBand и LowBand – заданные верхний и нижний пороги.

Затем вычисляется абсолютный моментум xMom за последние Length дней, а затем простая скользящая средняя xSMA_mom по xMom за Length дней.

Далее рассчитывается совокупный моментум xMomLength за Length дней.

После этого вычисляется индикатор моментума-осциллятора nRes, равный xMomLength, делённому на xSMA_mom, умноженному на Length, и увеличенному в 100 раз.

В зависимости от соотношения между nRes и верхним/нижним порогами определяется направление (лонг или шорт), которое сохраняется в переменной pos.

Наконец, в зависимости от того, включена ли реверсивная торговля, pos корректируется, генерируется сигнал possig, формирующий позиции на покупку и продажу entries.

IV. Преимущества стратегии

- Использование индикатора моментума для выявления потенциальных точек разворота тренда, что способствует улавливанию тренда.

- Фильтрация с помощью порогов даёт чёткие сигналы на покупку и продажу, избегая ошибочных сделок.

- Применение реверсивной торговли позволяет получать возможности разворота.

- Параметры легко настраиваются, что позволяет оптимизировать стратегию под различные инструменты и временные периоды.

- Визуализация параметров интуитивна, что облегчает понимание логики торговли.

V. Риски стратегии

- Учитывается только моментум, могут быть упущены сигналы от других технических индикаторов.

- Прорыв моментума не обязательно означает разворот тренда, существует риск ложного сигнала.

- Реверсивная торговля, хотя и даёт возможность получения прибыли, может также усугубить убытки.

- Неправильная оптимизация параметров может привести к слишком частым сделкам или пропуску оптимальных точек входа.

- Необходимо соответствующая фильтрация краткосрочных искажений моментума, вызванных неожиданными событиями.

Риски можно контролировать, комбинируя моментум с другими техническими индикаторами, такими как тренд и волатильность, чтобы оценить надёжность сигналов, настраивая параметры для снижения частоты сделок и устанавливая разумные уровни стоп-лосса.

VI. Направления оптимизации стратегии

- Добавление фильтрации по другим техническим индикаторам для повышения точности сигналов.

Можно перед срабатыванием моментум-сигнала проверять, находится ли цена закрытия выше скользящих средних или волатильность в пределах нормы, чтобы избежать ложных сигналов.

- Оптимизация параметров в зависимости от характеристик инструмента.

Для инструментов с высокой волатильностью можно расширить нормальный диапазон колебаний моментума, снизив частоту сделок.

- Мультитаймфреймовая оптимизация на основе разных временных периодов.

Для внутридневной торговли можно использовать меньший период Length для сверхкраткосрочных сделок; для среднесрочных и долгосрочных трендов настраивать параметры по недельным или месячным графикам.

- Установка условия дивергенции.

При возникновении бычьего сигнала необходимо добавить условие, что цена выше предыдущего минимума, чтобы избежать ложных сигналов разворота тренда.

VII. Заключение

Стратегия в основном использует индикатор моментума для выявления возможностей краткосрочного разворота тренда, генерирует торговые сигналы с помощью фильтрации параметров, сочетая отслеживание тренда и улавливание разворотов, с контролируемым риском. Оптимизация на нескольких таймфреймах и комбинирование с другими техническими индикаторами могут улучшить результаты торговли, что заслуживает дальнейшего изучения и применения.

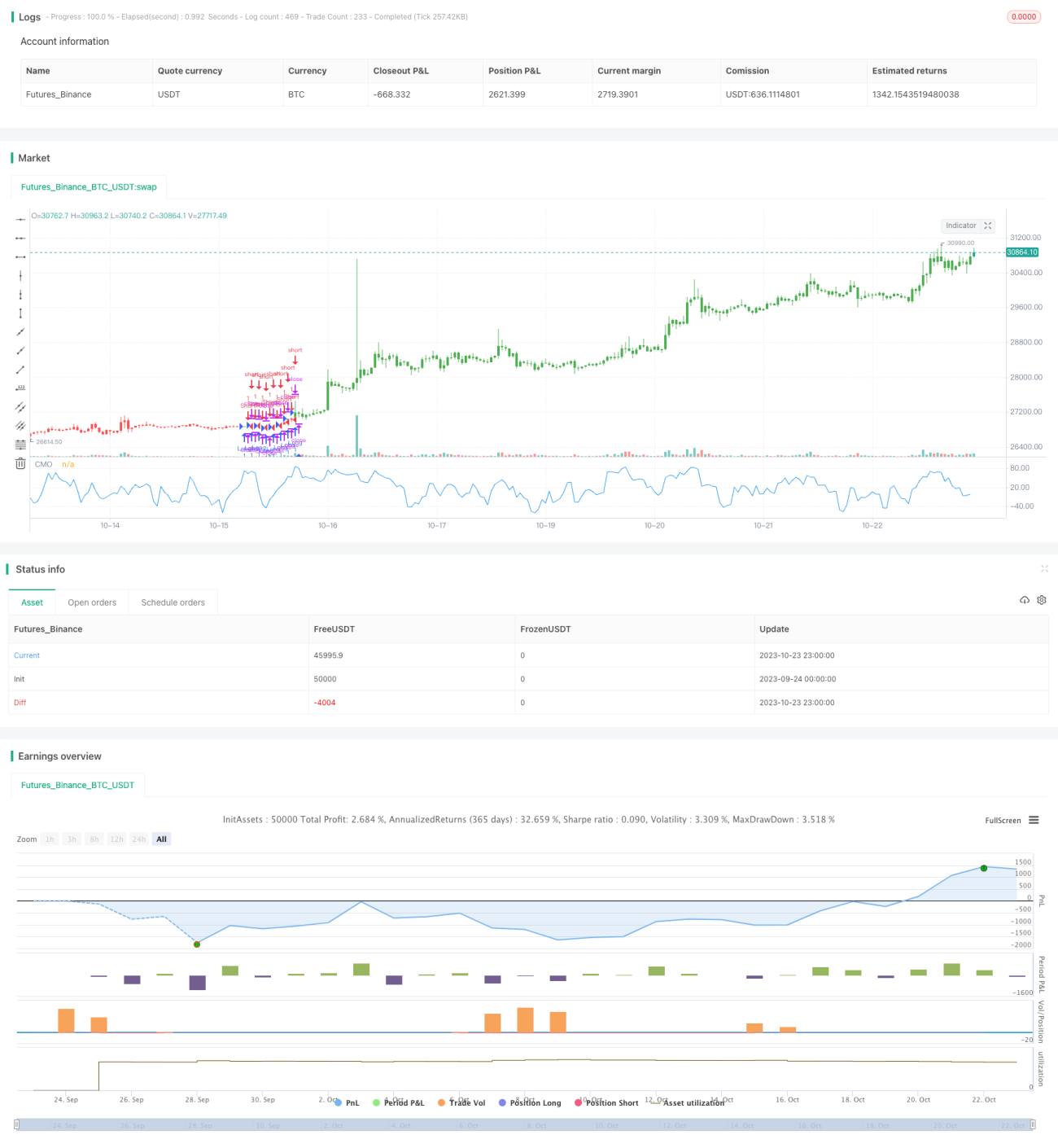

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1