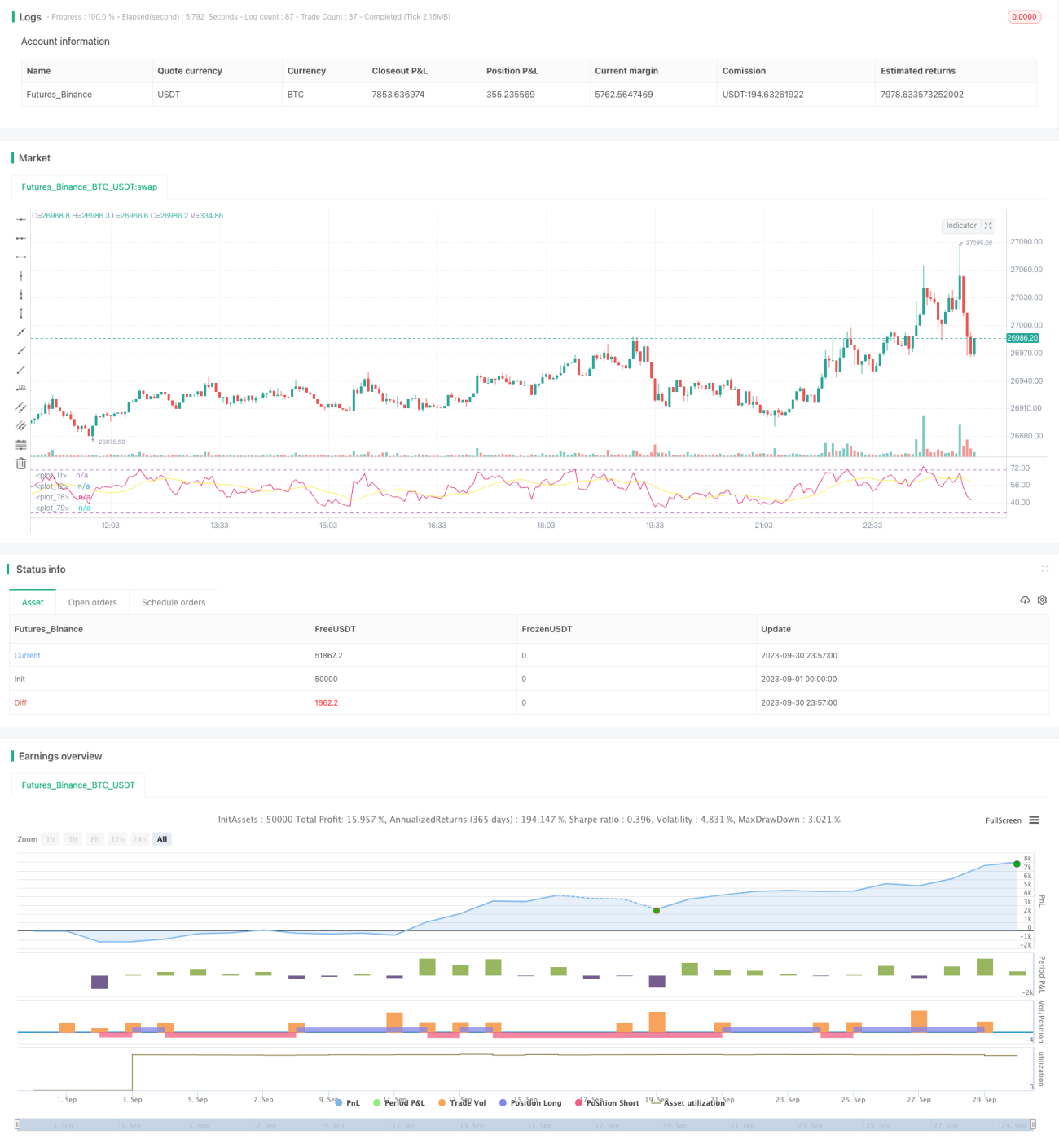

Торговая стратегия RSI с межпериодным анализом

Обзор

Данная стратегия использует принцип перекупленности/перепроданности индикатора RSI в сочетании с многоцикловым анализом RSI для осуществления межцикловой торговли. Стратегия определяет сигналы перекупленности/перепроданности на основе настроек периода RSI, а также использует скользящую среднюю RSI для фильтрации, чтобы избежать ложных сигналов. Когда RSI пересекает свою скользящую среднюю вверх, генерируется сигнал на покупку, при пересечении вниз — сигнал на продажу, что формирует типичный метод торговли по пересечению скользящих.

Принцип стратегии

Данная стратегия в основном генерирует торговые сигналы на основе определения перекупленности/перепроданности индикатора RSI. RSI (Relative Strength Index) — это индекс относительной силы, его формула: RSI = 100 - (100 / (1 + RS)), где RS равен отношению среднего прироста за определенный период к среднему снижению. Значения RSI варьируются от 0 до 100, при этом уровень ниже 30 обычно считается перепроданностью, а выше 70 — перекупленностью.

Стратегия устанавливает высокий параметр «sobrecompra» и низкий параметр «sobreventa»: когда RSI превышает sobrecompra, считается перекупленным; когда RSI ниже sobreventa — перепроданным. По умолчанию sobrecompra = 70, sobreventa = 30.

Для генерации сигналов покупки и продажи стратегия использует фильтрацию с помощью скользящей средней RSI. Когда RSI пересекает свою скользящую среднюю вверх, возникает сигнал покупки (Es_compra), при пересечении вниз — сигнал продажи (Es_venta). Параметр скользящей средней (periodos_media) по умолчанию равен 14 периодам.

После генерации сигналов покупки или продажи стратегия открывает длинную или короткую позицию. Кроме того, стратегия устанавливает стоп-лосс и тейк-профит (в процентах) для ограничения убытков и фиксации прибыли.

Преимущества стратегии

- Использование RSI для определения перекупленности/перепроданности позволяет избежать покупки на пике и продажи на дне.

- Применение скользящей средней RSI для фильтрации снижает количество ложных сигналов.

- Сочетание нескольких временных циклов RSI обеспечивает более стабильные торговые сигналы.

- Наличие механизмов стоп-лосса и тейк-профита эффективно контролирует риски.

- Логика стратегии проста и понятна, легко модифицируется.

- Возможность настройки параметров для разных инструментов и таймфреймов.

Риски стратегии

- RSI обладает запаздыванием, что может привести к пропуску оптимального момента разворота цены.

- Скользящая средняя вызывает задержку торговых сигналов, не позволяя своевременно уловить разворот тренда.

- Фиксированные параметры перекупленности/перепроданности недостаточно гибки; для разных периодов и инструментов требуется корректировка.

- Неправильная настройка стоп-лосса и тейк-профита может привести к убыткам или упущенной прибыли.

- Открывается только один контракт в длинную или короткую позицию, что не позволяет эффективно использовать капитал для спредовой торговли.

Оптимизация стратегии

- Комбинирование с другими индикаторами, такими как MACD, KD, для подтверждения сигналов.

- Применение адаптивных скользящих средних для отслеживания тренда.

- Настройка динамических уровней перекупленности/перепроданности в зависимости от волатильности рынка.

- Оптимизация алгоритмов стоп-лосса и тейк-профита, например, использование трейлинг-стопа.

- Добавление механизма управления позицией с динамическим изменением размера в зависимости от капитала.

- Внедрение фильтра тренда для избежания частой торговли в боковом рынке.

- Проведение бэктестинга для оптимизации параметров и выбора наилучшей комбинации.

Заключение

Данная стратегия основана на принципах перекупленности/перепроданности RSI, использует скользящую среднюю для фильтрации и генерации торговых сигналов, реализуя типичный межцикловый подход. Стратегия имеет четкую логическую структуру и настраиваемые параметры, что позволяет адаптировать её к различным инструментам и таймфреймам. Это надежная и эффективная межцикловая торговая стратегия. Однако индикаторы RSI и скользящие средние имеют ограничения, поэтому требуется дальнейшая оптимизация для повышения адаптивности параметров, улучшения фильтрации, минимизации рисков и увеличения доходности.

- 1