Трендследящая стратегия с двойной скользящей средней

Обзор

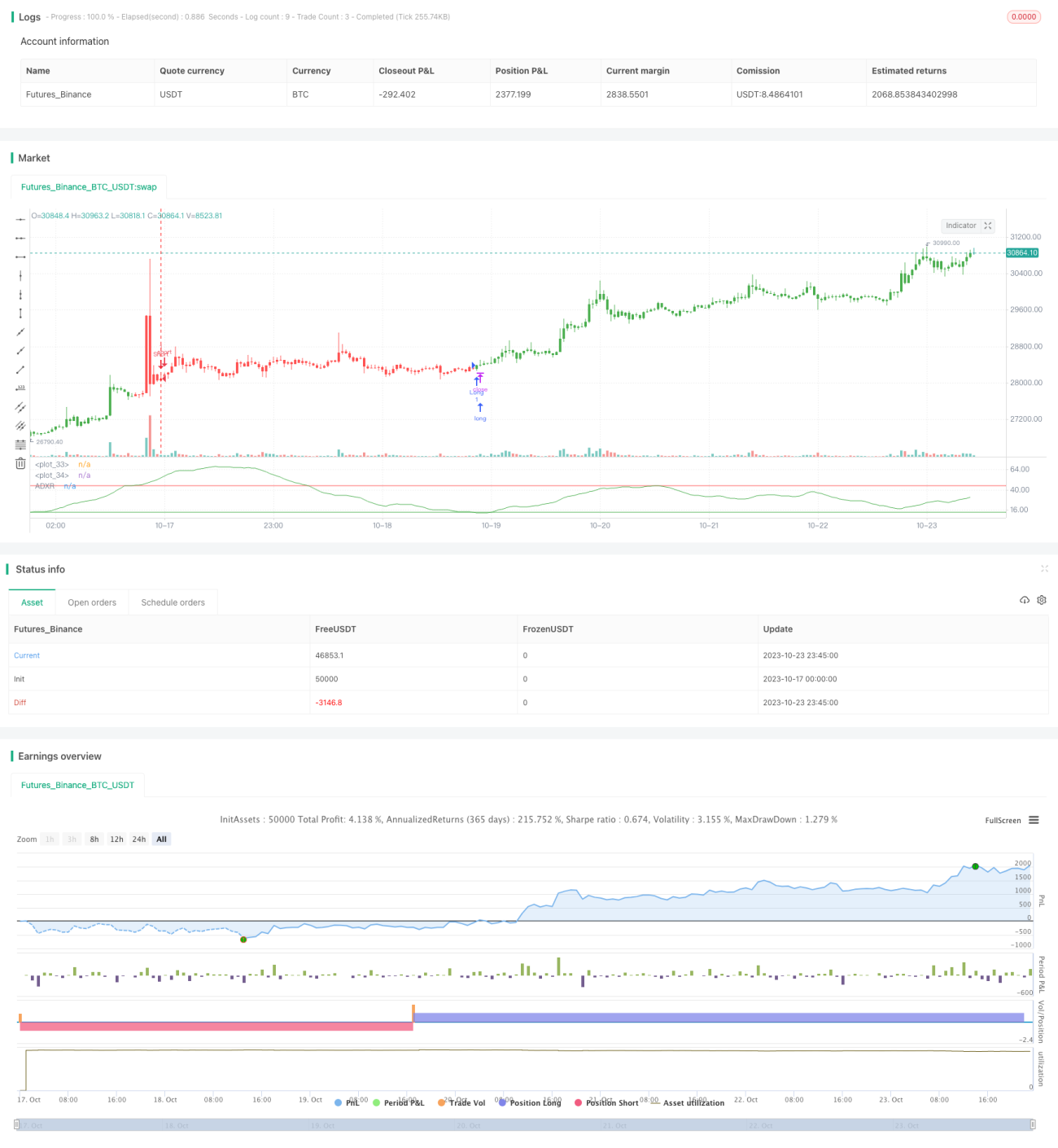

Данная стратегия использует индикатор Average Directional Movement Index Rating (ADXR) для идентификации рыночного тренда и объединяет его с двойными скользящими средними для формирования торговых сигналов. Она относится к классическим стратегиям следования за трендом. Индикатор ADXR позволяет эффективно выявлять изменения тренда, а двойные скользящие средние помогают дополнительно отсеивать ложные сигналы. Стратегия подходит для рынков с выраженным трендом, таких как акции и форекс, и может приносить хорошую прибыль в условиях трендового движения.

Принцип стратегии

-

Рассчитывается значение индикатора ADXR. ADX (Average Directional Index) отражает силу тренда; ADXR сглаживает ADX, позволяя лучше отображать тренд.

-

Устанавливаются два пороговых уровня для ADXR. Когда ADXR пересекает первый порог снизу вверх, это бычий сигнал; когда пересекает второй порог сверху вниз – медвежий сигнал. Это указывает на наличие трендового состояния.

-

На основе сигналов ADXR определяется направление позиции. Если ADXR пересекает первый порог вверх – открывается длинная позиция; если ADXR пересекает второй порог вниз – открывается короткая позиция.

-

Сигналы фильтруются с помощью двойных скользящих средних. Длинная позиция открывается только когда цена находится выше быстрой скользящей средней; короткая – когда цена находится ниже медленной скользящей средней. Такая фильтрация позволяет избежать ошибочных сделок при развороте тренда.

-

В зависимости от направления позиции раскрашиваются свечи. Для длинных позиций – зеленый цвет, для коротких – красный.

Преимущества анализа

-

Индикатор ADXR сглаживает колебания цены, эффективно распознает тренд и помогает избежать рисков, связанных с коррекциями на боковом рынке.

-

Фильтрация двойными скользящими средними позволяет уменьшить просадки и избежать убытков при развороте тренда.

-

Сочетание трендового индикатора и двойных скользящих средних обеспечивает следование за трендом и контроль рисков, что особенно хорошо подходит для трендовых рынков.

-

Стратегия ясна и понятна, параметры гибко настраиваются под различные рыночные условия.

Анализ рисков

-

Неправильный выбор параметров ADXR может привести к несвоевременному выявлению смены тренда; следует тщательно настраивать параметры ADXR в зависимости от конкретного рынка.

-

Неправильный выбор параметров двойных скользящих средних может привести к чрезмерной фильтрации сигналов и пропуску торговых возможностей; параметры следует корректировать в соответствии с рынком.

-

Любой индикатор может давать ложные сигналы; рекомендуется подтверждать их на более старшем таймфрейме, чтобы избежать попадания в ловушку.

-

В боковом тренде следует уменьшать размер позиции, чтобы предотвратить рост убытков.

Направления оптимизации

-

Можно комбинировать ADXR с другими индикаторами для подтверждения сигналов, например, MACD, полосы Боллинджера, что повысит точность.

-

Можно добавить стоп-лосс стратегии, такие как трейлинг-стоп, стоп по времени, для ограничения убытков по каждой сделке.

-

Можно оптимизировать параметры в зависимости от рыночных условий: например, в периоды низкой эффективности рынка использовать скользящие средние с большим периодом, в периоды высокой эффективности – уменьшать периоды.

-

Можно внедрить стратегии управления капиталом и размером позиции, такие как фиксированная доля, мартингейл, для общего контроля риска.

Заключение

В целом данная стратегия является классической стратегией следования за трендом: индикатор ADXR помогает определить направление тренда, а двойные скользящие средние фильтруют сигналы, снижая просадки. Преимущества стратегии – простота, ясность и легкость реализации, возможность настройки параметров под разные рыночные условия. Однако любой технический индикатор может давать ложные сигналы, поэтому данная стратегия также несет определенные риски. Необходимо остерегаться скрытых опасностей, сочетать стратегию с анализом тренда и управлением капиталом для контроля рисков. При правильной оптимизации параметров стратегия может обеспечить хорошее соотношение риска и доходности и подходит для рынков с выраженным трендом.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/05/2018

// The Average Directional Movement Index Rating (ADXR) measures the strength - 1