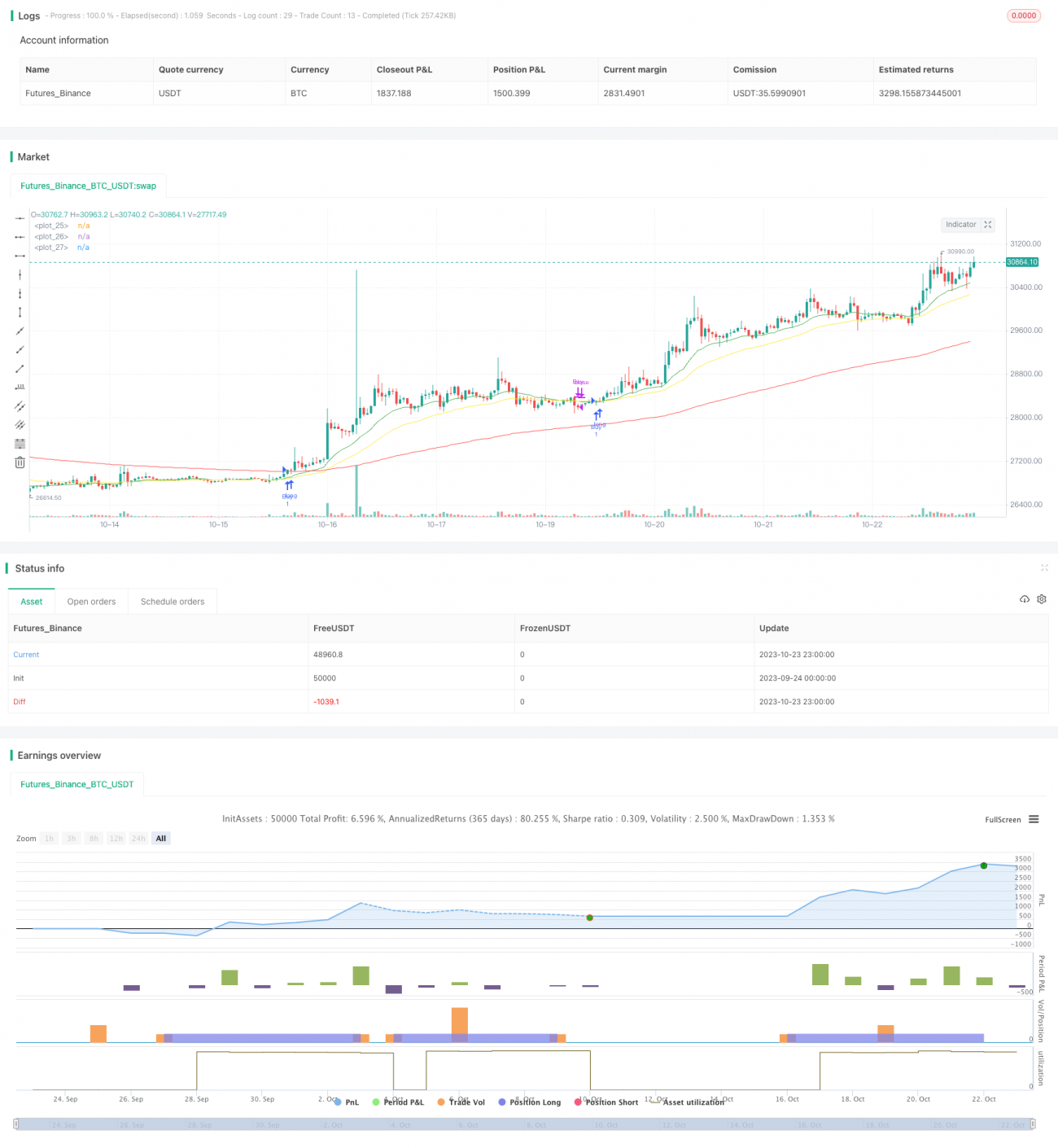

Стратегия пересечения скользящих средних RSI

Обзор

Данная стратегия использует принцип пересечения скользящих средних в сочетании с индикатором RSI для определения направления тренда и выполнения операций покупки и продажи.

Принцип стратегии

Стратегия использует три скользящие средние EMA с разными периодами: быструю, среднюю и медленную. Когда быстрая линия пересекает среднюю снизу вверх, это считается сигналом к покупке; когда быстрая линия пересекает среднюю сверху вниз — сигналом к продаже.

Одновременно стратегия использует индикатор RSI для определения состояний перекупленности и перепроданности. RSI показывает относительную силу актива через отношение среднего прироста к среднему падению за определенный период. Если RSI превышает установленный уровень перекупленности, актив считается перекупленным; если RSI ниже уровня перепроданности — перепроданным.

Условия для покупки:

- Цена пересекает снизу вверх быструю, среднюю и медленную линии.

- RSI пересекает установленный уровень перепроданности снизу вверх.

Условия для продажи:

- Быстрая линия пересекает среднюю сверху вниз.

- RSI пересекает установленный средний уровень сверху вниз.

Сочетая определение общего направления тренда с помощью скользящих средних и выявление краткосрочных сигналов перекупленности/перепроданности через RSI, данная стратегия объединяет подходы трендовой и контрарной торговли.

Анализ преимуществ

Стратегия объединяет пересечение скользящих средних и индикатор RSI, одновременно оценивая тренд и состояния перекупленности/перепроданности, что позволяет отфильтровать некоторые ложные сигналы прорывов. Использование трех скользящих средних дает возможность достаточно четко определить состояние тренда.

Настройка RSI позволяет стратегии захватывать оптимальные точки входа и выхода в зонах перекупленности/перепроданности.

Стратегия также учитывает торговые издержки: вход осуществляется только при пробое цены всех трех скользящих средних, что помогает избежать попадания в ловушку.

Анализ рисков

Стратегия по-прежнему подвержена риску переоптимизации на исторических данных. Изменения рыночной ситуации в реальной торговле могут привести к тому, что параметры перестанут соответствовать новым условиям.

В боковом тренде стратегия склонна к генерации ложных сигналов, что может привести к убыткам.

Параметры RSI необходимо настраивать в зависимости от рынка; неправильная настройка может привести к пропуску возможностей или появлению ложных сигналов.

Направления оптимизации

-

Рассмотреть возможность дополнительной верификации сигналов на графиках с более длительным таймфреймом, чтобы избежать помех краткосрочного шума.

-

Экспериментировать с ожиданием пробоя или отката к скользящим средним перед входом в рынок для дополнительного подтверждения сигнала.

-

Комбинировать с другими индикаторами, такими как MACD, полосы Боллинджера и т.д., объединяя сигналы нескольких индикаторов для повышения точности входа.

-

Использовать алгоритмы машинного обучения для вспомогательной оптимизации параметров, повышая адаптивность стратегии.

-

Рассмотреть добавление стоп-лосса для своевременного ограничения убытков при неопределенности тренда.

Заключение

Данная стратегия объединяет пересечение скользящих средних и RSI, выявляя возможности разворота краткосрочного тренда на фоне определения общего направления. Она эффективно использует преимущества трендовой и контрарной торговли, позволяя удерживать позиции в долгосрочном направлении и одновременно ловить краткосрочные возможности. Стратегия имеет определенный потенциал для оптимизации: за счет дополнительной верификации сигналов, настройки параметров и добавления стоп-лосса можно сделать её более стабильной и надежной. Однако необходимо учитывать риск переоптимизации на исторических данных; реальная торговля проверит устойчивость стратегии. В целом, как обучающая стратегия она представляет определенную ценность, но её эффективность в реальной торговле требует дальнейшей проверки.

- 1