Стратегия градиентного трейлинг-стопа

Обзор

Стратегия следящего стоп-лосса с плавным изменением уровня стопа позволяет органично сочетать управление рисками и фиксацию прибыли за счет динамической корректировки линии стоп-лосса. Для расчета линии стоп-лосса используется средний истинный диапазон (ATR), что позволяет эффективно отслеживать тренд цены акций, защищая прибыль и сокращая ненужные срабатывания стопа. Стратегия подходит для акций с выраженным трендом и может обеспечить стабильную доходность.

Принцип

Стратегия использует расчет среднего истинного диапазона (ATR) в качестве основы для динамического стоп-лосса. ATR эффективно отражает волатильность акции. Сначала задается период ATR, обычно 10 дней. Затем вычисляется значение ATR. При росте цены акции линия стоп-лосса также смещается вверх – это динамическое отслеживание; при падении цены линия стоп-лосса остается неизменной, что позволяет зафиксировать прибыль. Кроме того, стратегия позволяет тонко настроить расстояние между линией стоп-лосса и ценой с помощью параметра «множитель».

Конкретно: стратегия вычисляет значение ATR для текущей свечи, умножает его на параметр «множитель» и получает дистанцию до стопа. Если цена акции выше цены стоп-лосса, открывается длинная позиция; если ниже – открывается короткая позиция. Таким образом, линия стоп-лосса плотно следует за ценой, обеспечивая эффект плавного отслеживания.

Преимущества

- Динамическое отслеживание стоп-лосса: расстояние до стопа можно корректировать в зависимости от рыночной ситуации, что обеспечивает высокую гибкость.

- Использование ATR для расчета дистанции стопа позволяет эффективно следить за рыночной волатильностью.

- Стратегия проста в использовании и легко автоматизируется.

- Возможность настройки периода ATR и множителя дистанции стопа для адаптации к разным торговым инструментам.

- Баланс между стоп-лоссом и тейк-профитом, снижение вероятности ненужных срабатываний стопа.

Риски

- Выбор подходящих параметров ATR как основы динамического стопа является ключевым.

- Слишком короткое расстояние до стопа может увеличить частоту ненужных срабатываний.

- Слишком большое расстояние не позволяет своевременно закрыть позицию и не контролирует риск.

- Стратегия сама по себе не определяет рыночный тренд, требуется ручное подтверждение сигналов на покупку/продажу.

- Необходимо следить за обоснованностью периода расчета ATR и корректировкой параметра «множитель».

Оптимизация

- Можно рассмотреть фильтрацию сигналов с помощью скользящих средних и других индикаторов для снижения вероятности ошибочных сделок.

- Использовать методы машинного обучения для автоматической оптимизации периода ATR и параметра дистанции стопа.

- Внедрить автоматическую стратегию тейк-профита в сочетании со стоп-лоссом для фиксации прибыли.

- Рассмотреть комбинирование с другими индикаторами для проверки надежности сигналов на покупку/продажу.

- Попробовать улучшить метод расчета ATR или динамически изменять период ATR.

- Исследовать различные алгоритмы следящего стоп-лосса для дальнейшей оптимизации его эффективности.

Итог

Стратегия следящего стоп-лосса с плавным изменением уровня стопа эффективно балансирует управление рисками и фиксацию прибыли за счет динамической корректировки дистанции до стопа. Стратегия проста в использовании, обладает высокой степенью настраиваемости и подходит для автоматической торговли роботов. Разумеется, правильный выбор параметров и комбинация индикаторов по-прежнему требуют опыта. Дальнейшая оптимизация может позволить получить еще более стабильную доходность от инвестиций.

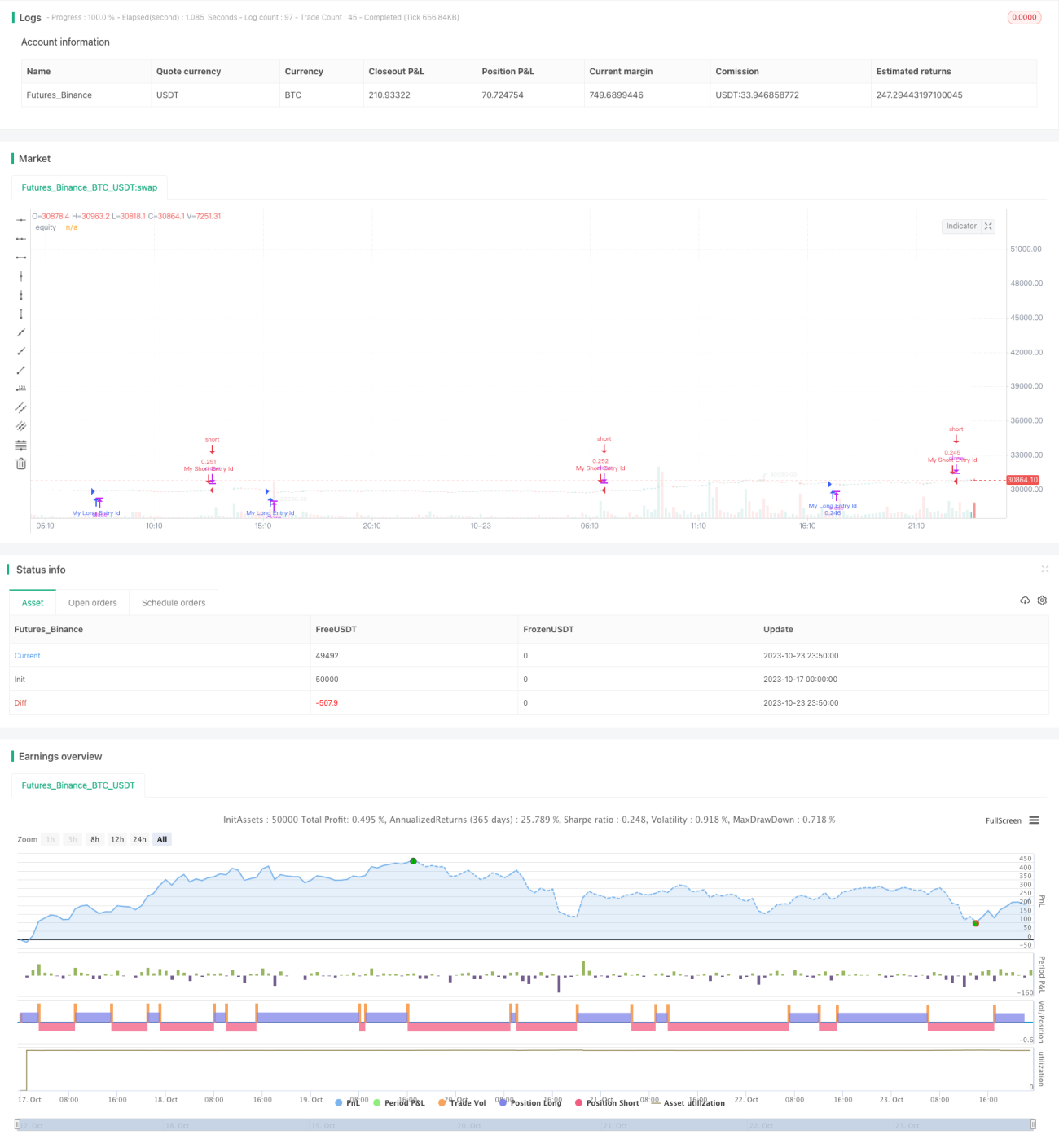

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1