Стратегия двойного отслеживания скользящих средних

Обзор

Стратегия двойной следящей скользящей средней (Dual Track Moving Average) — это классическая стратегия пересечения скользящих средних. Она определяет рыночный тренд, рассчитывая скользящие средние за разные периоды, и использует их пересечение для сигналов покупки и продажи. Стратегия проста и практична, подходит для среднесрочной и долгосрочной позиционной торговли.

Принцип стратегии

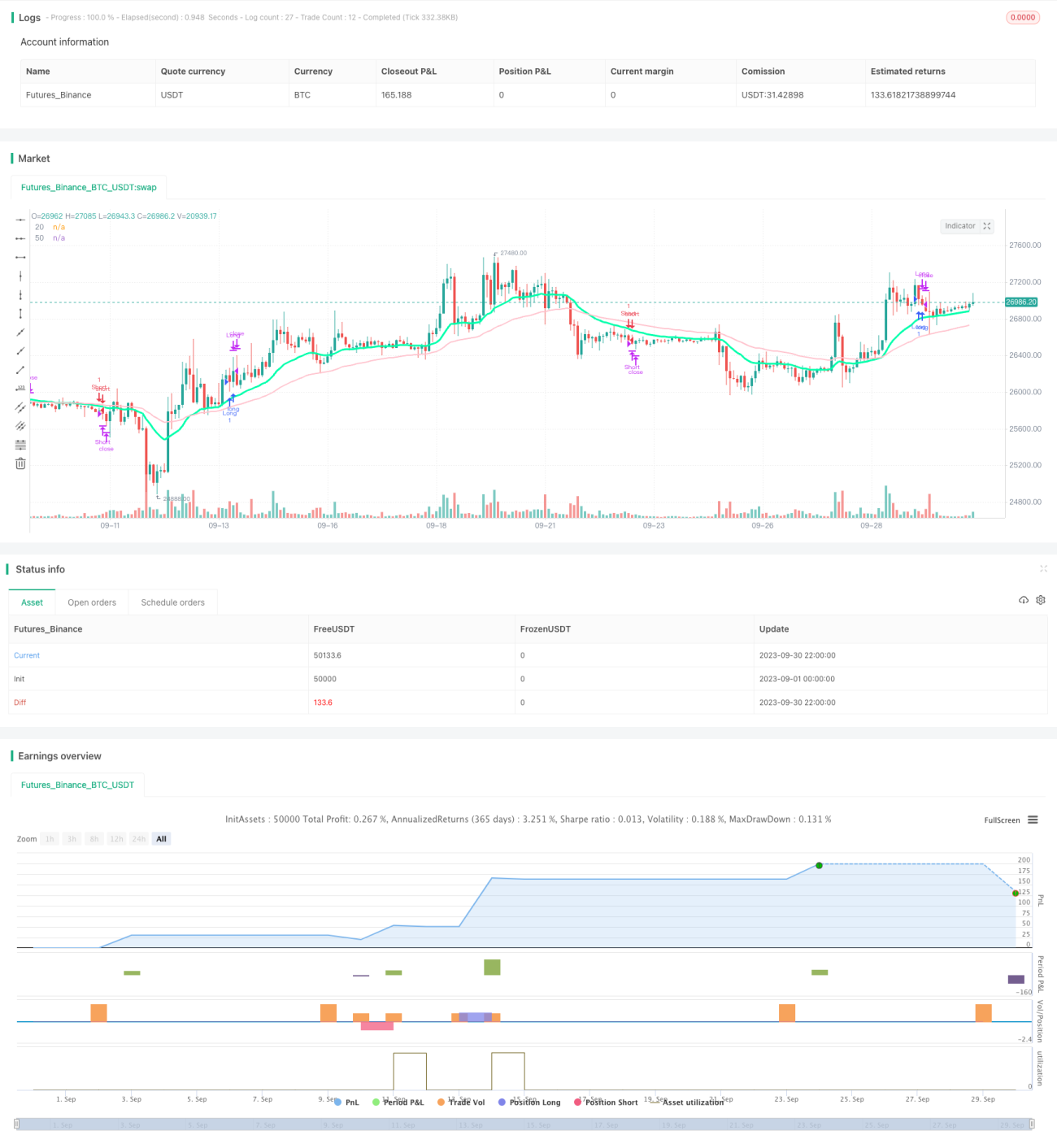

Стратегия в основном использует экспоненциальные скользящие средние (EMA) с периодами 20 и 50 для определения рыночного тренда. Конкретная логика:

- Рассчитываются EMA20 и EMA50.

- Когда EMA20 пересекает EMA50 снизу вверх, это считается восходящим трендом — можно покупать.

- Когда EMA20 пересекает EMA50 сверху вниз, это считается нисходящим трендом — можно продавать.

- После покупки, если EMA20 снова пересекает EMA50 сверху вниз, необходимо немедленно продать (стоп-лосс).

- После продажи, если EMA20 снова пересекает EMA50 снизу вверх, необходимо немедленно купить, чтобы не пропустить точку входа.

Благодаря такой логике стратегия двойной скользящей средней отслеживает изменения рыночного тренда, динамически корректирует позицию и позволяет получать прибыль, следуя за трендом.

Преимущества стратегии

Стратегия двойной скользящей средней обладает следующими преимуществами:

-

Простота в реализации. Требуется только рассчитать и сравнить две скользящие средние, без сложного прогнозирования или моделирования.

-

Следование рыночному тренду, избегание торговли против тренда. Благодаря свойству отслеживания тренда скользящими средними, вход в рынок происходит только при чётком тренде.

-

Автоматический стоп-лосс, контроль риска. При внезапном развороте рынка позволяет быстро закрыть позицию, защищая капитал.

-

Восполнение убытков, не пропуская точки входа. После стоп-лосса, если рынок снова переходит в бычий тренд, стратегия вовремя догоняет рост и восстанавливает позицию.

-

Гибкость параметров, применимость в разных рыночных условиях. Параметры скользящих средних настраиваются под разные рынки.

-

Высокая эффективность использования капитала. Следование тренду с переключением позиций максимизирует использование средств.

Анализ рисков

Стратегия двойной скользящей средней также имеет некоторые риски:

-

Частая торговля, значительные торговые издержки. Частые пересечения двух средних могут приводить к избыточным сделкам.

-

Много ложных сигналов на боковом рынке. В флэте скользящие средние могут давать много ложных пересечений, что приводит к убыткам.

-

Критически важна правильная настройка параметров. Неправильный выбор стоп-лосса (слишком широкий или слишком узкий) может привести к потерям.

-

Трудности при непредвиденных событиях. Технические индикаторы не справляются с «чёрными лебедями», что может вызвать значительные убытки.

-

Пропуск ключевых рыночных уровней. Стратегия не может определить ключевые уровни поддержки и сопротивления.

Для управления этими рисками можно оптимизировать параметры, добавить фильтры на основе других индикаторов, установить стоп-лосс и тейк-профит, использовать управление капиталом и т.д.

Направления оптимизации

Стратегию двойной скользящей средней можно оптимизировать по следующим направлениям:

-

Оптимизация параметров скользящих средних под разные рыночные условия. Тестирование различных комбинаций коротких и длинных средних для поиска оптимальных параметров для текущего рынка.

-

Добавление фильтра по объёму. Например, требование увеличения объёма при пробое, чтобы избежать пробоя без объёма.

-

Подтверждение сигналов другими индикаторами. Например, при совпадении направления MACD, Stochastic и скользящих средних надёжность сигнала входа выше.

-

Динамическая настройка стоп-лосса. При росте волатильности можно расширить диапазон стоп-лосса, чтобы снизить вероятность случайного срабатывания.

-

Оптимизация управления капиталом. Например, после оценки риска устанавливать разумный размер позиции, чтобы избежать чрезмерных потерь в одной сделке.

-

Разделение трендового и бокового рынков с разной логикой входа. На боковом рынке можно ужесточить условия входа, дожидаясь более надёжных точек входа.

Заключение

Стратегия двойной скользящей средней — это классическая и практичная стратегия следования за трендом. Она имеет преимущества: простота в реализации, следование тренду, автоматический стоп-лосс, восполнение убытков и т.д. Она очень подходит для среднесрочной и долгосрочной позиционной торговли. Однако необходимо помнить о её недостатках: частые сделки, ложные сигналы и т.п. Эти проблемы можно решить путём оптимизации параметров, добавления фильтров и управления капиталом, что сделает стратегию более стабильной и надёжной. Если вы хотите торговать по тренду, следуя за рынком, стратегия двойной скользящей средней — отличный выбор.

- 1