стратегия краткосрочного тренда на основе многомерных индикаторов

Обзор

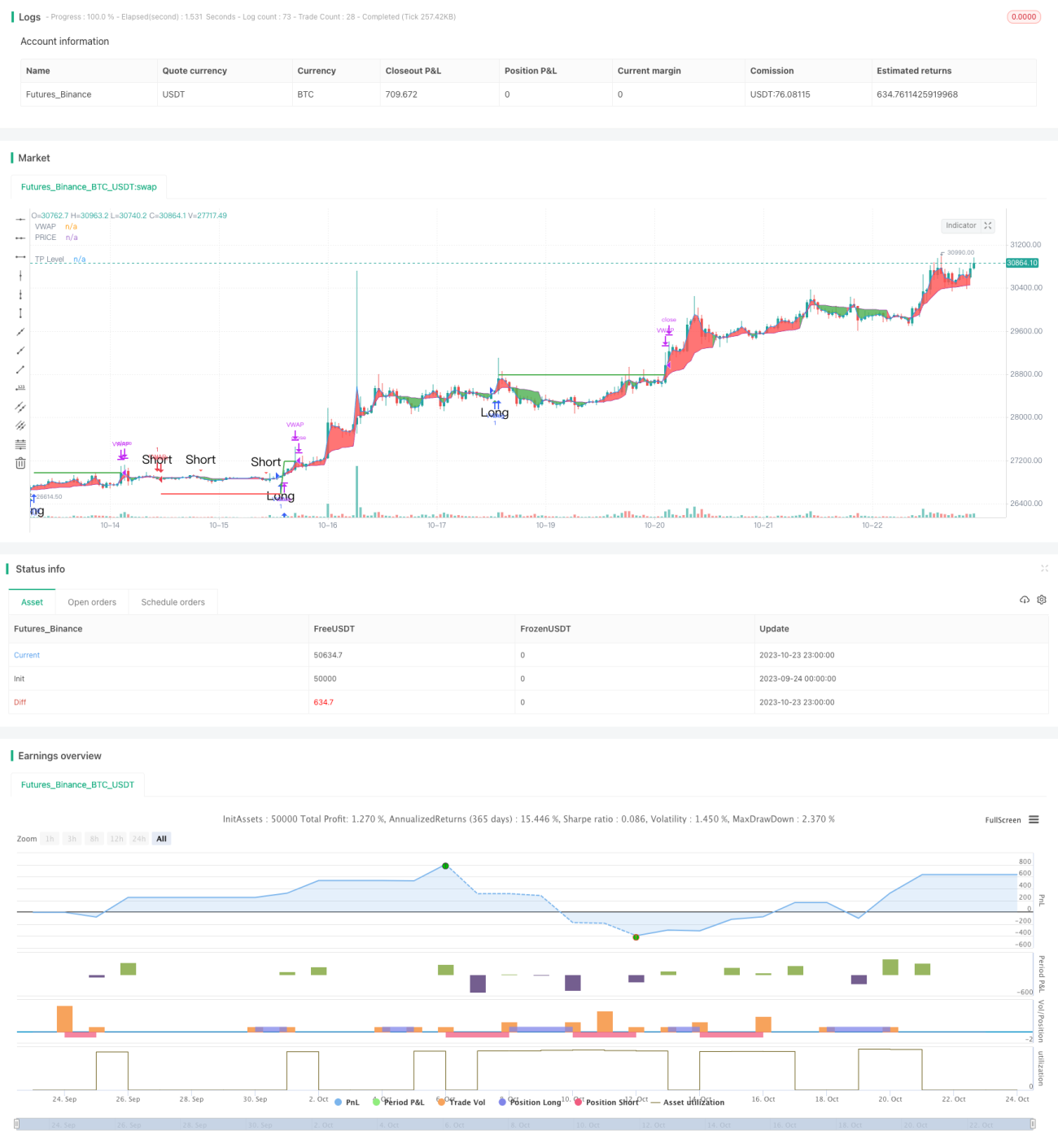

Данная стратегия объединяет три технических индикатора разных измерений: уровни поддержки и сопротивления, скользящие средние и индикаторы перекупленности/перепроданности. На основе их совокупных сигналов оценивается краткосрочное направление тренда для достижения высокой вероятности успеха.

Принцип стратегии

В коде сначала рассчитываются уровни поддержки и сопротивления цены, включая стандартную осцилляционную ось и уровни Фибоначчи, которые отображаются на графике. При пробое этих ключевых уровней это считается важным трендовым сигналом.

Затем рассчитываются взвешенная скользящая средняя (VWAP) и средняя цена, определяются их сигналы «золотого креста» и «смертельного креста». Это относится к средне- и долгосрочной оценке тренда.

Наконец, рассчитывается индикатор Stochastic RSI, определяются его сигналы «золотого креста» и «смертельного креста», что относится к индикаторам перекупленности/перепроданности.

Объединяя индикаторы трёх измерений: если уровни поддержки/сопротивления, линия VWAP и Stochastic RSI одновременно подают сигнал на покупку, открывается длинная позиция; если все три одновременно подают сигнал на продажу, открывается короткая позиция.

Анализ преимуществ

Основное преимущество стратегии — объединение трёх индикаторов разных измерений, что делает оценку более всесторонней и точной, повышая вероятность успеха. Сначала уровни поддержки и сопротивления определяют общий тренд; затем VWAP определяет средне- и долгосрочный тренд; наконец, Stochastic RSI определяет состояние перекупленности/перепроданности. Когда сигналы подаются одновременно по трём измерениям, это значительно отсеивает ложные сигналы и повышает вероятность успешного входа в рынок.

Кроме того, стратегия включает функцию фиксации прибыли, позволяющую зафиксировать определённый процент прибыли, что полезно для управления капиталом.

Анализ рисков

Основной риск стратегии заключается в том, что решения о покупке или продаже зависят от синхронности сигналов индикаторов. Если часть индикаторов подаёт ложный сигнал, это может привести к ошибочному решению. Например, Stochastic RSI подаёт сигнал перекупленности, но VWAP и уровни поддержки/сопротивления всё ещё указывают на бычий тренд. В таком случае можно пропустить точку входа.

Кроме того, неправильные настройки параметров индикаторов также могут привести к ошибкам в сигналах; для нахождения оптимальных параметров требуется многократное бэктестирование.

Также на фондовом рынке часто возникают краткосрочные «чёрные лебеди», которые могут сделать индикаторы неэффективными. Для защиты от этого риска можно добавить стратегию стоп-лосса, чтобы избежать чрезмерных потерь по одной сделке.

Направления оптимизации

Стратегию можно оптимизировать в следующих аспектах:

-

Добавить больше индикаторов, например, объёмных, для оценки силы тренда и повышения точности решений.

-

Внедрить модель машинного обучения для обучения на многомерных индикаторах и автоматического поиска оптимальной торговой стратегии.

-

Оптимизировать параметры под разные инструменты, сделав их адаптивными.

-

Добавить стратегию стоп-лосса и управлять размером позиции в зависимости от просадки, чтобы лучше контролировать риск.

-

Провести комбинационную оптимизацию, подобрать инструменты с низкой корреляцией для формирования портфеля, снижая его просадку.

Заключение

В целом стратегия очень подходит для краткосрочной трендовой торговли. Используя многомерные индикаторы для принятия решений, она отсеивает значительную часть шума и обладает высокой вероятностью успеха. Однако необходимо учитывать риск ложных сигналов индикаторов. При дальнейшей оптимизации данная стратегия может стать эффективным и стабильным краткосрочным инструментом.

- 1