Торговая стратегия постепенного накопления и прорыва

Обзор

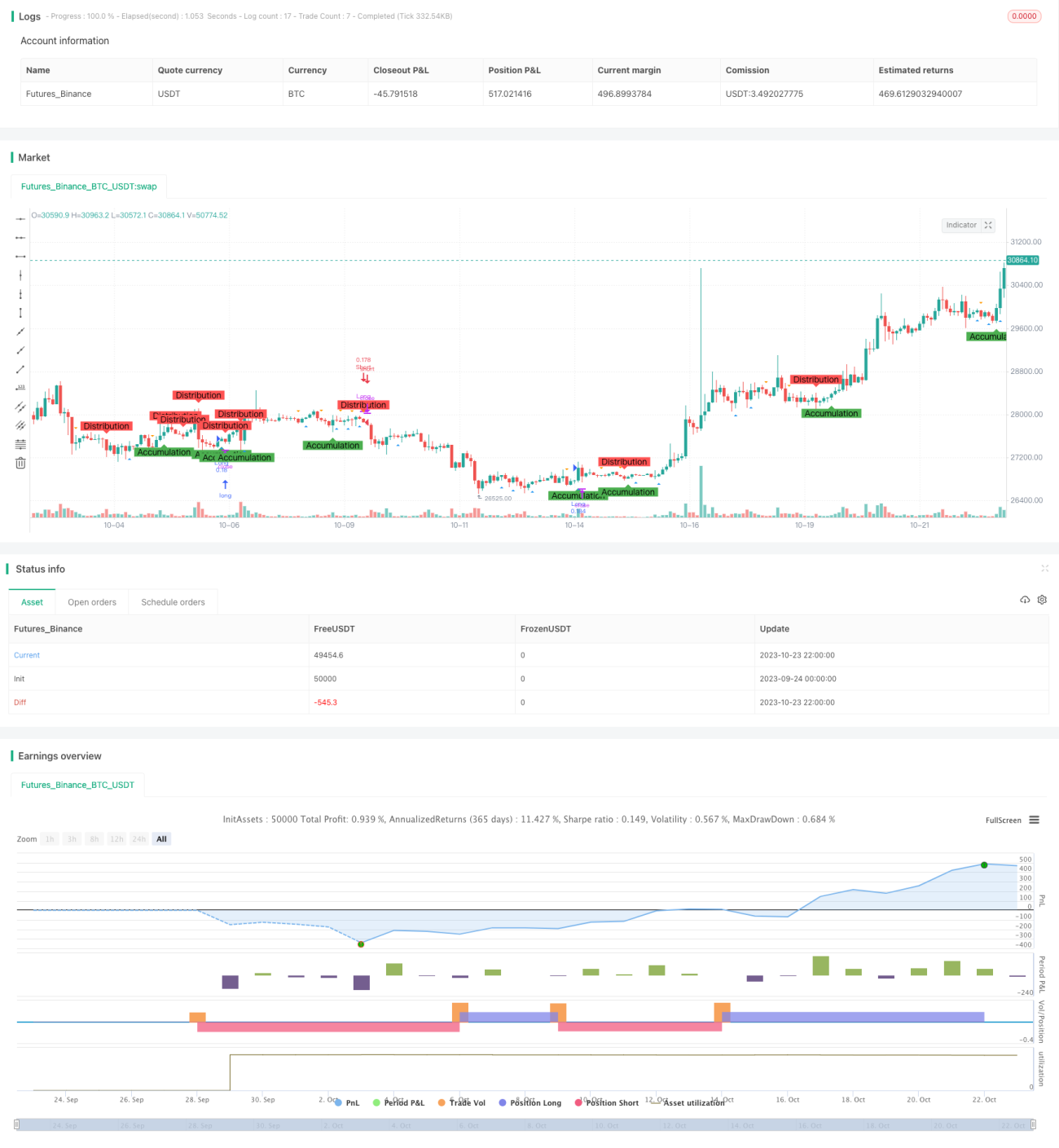

Стратегия «Прорыв накопления» использует идентификацию фаз накопления и распределения на рынке на основе принципов анализа Виктора, дополненных оценкой моделей «рогатка» и разворота, для поиска потенциальных точек входа в покупку и продажу.

Принцип стратегии

-

Для идентификации фаз накопления и распределения используются пересечения скользящих средних с разными периодами. Когда цена закрытия пересекает скользящую среднюю с длиной AccumulationLength снизу вверх, это считается фазой накопления; когда цена закрытия пересекает скользящую среднюю с длиной DistributionLength сверху вниз – фазой распределения.

-

Для идентификации моделей «рогатка» и разворота используются пересечения скользящих средних с разными периодами. Когда минимум пересекает скользящую среднюю с длиной SpringLength снизу вверх, это считается моделью «рогатка»; когда максимум пересекает скользящую среднюю с длиной UpthrustLength сверху вниз – моделью разворота.

-

При наблюдении модели «рогатка» в фазе накопления открывается длинная позиция; при наблюдении модели разворота в фазе распределения – короткая позиция.

-

Устанавливается уровень стоп-лосса. Для длинной позиции стоп-лосс равен цене закрытия, умноженной на (1 – процент стоп-лосса%), для короткой – цене закрытия, умноженной на (1 + процент стоп-лосса%).

-

На графике отмечаются фазы накопления, распределения, модели «рогатка» и разворота для облегчения визуального анализа.

Преимущества анализа

-

Использование метода Виктора для идентификации фаз накопления и распределения повышает надёжность торговых сигналов.

-

Комбинация с моделями «рогатка» и разворота позволяет дополнительно верифицировать сигналы.

-

Установка стоп-лосса эффективно ограничивает убытки по одной сделке.

-

Визуальные отметки на графике позволяют чётко наблюдать весь процесс формирования накопления.

-

Параметры стратегии настраиваются, что позволяет оптимизировать её для разных рынков и таймфреймов.

Анализ рисков

-

Волатильность рынка может привести к ложным сигналам скользящих средних.

-

Модели «рогатка» и разворота могут оказаться несостоятельными.

-

Пробитие стоп-лосса может увеличить убытки.

-

Требуется адаптация параметров для разных рынков; неправильная настройка может привести к ошибочным сигналам.

-

Механическая торговая система может быть недостаточно гибкой в периоды флэта, требуется ручной контроль.

Направления оптимизации

-

Возможно тестирование оптимальных комбинаций параметров для различных рынков и таймфреймов.

-

Можно добавить фактор объёма для подтверждения торговых сигналов.

-

Возможна установка динамического стоп-лосса, корректируемого в зависимости от волатильности рынка.

-

Можно рассмотреть включение фундаментальных факторов, чтобы избежать ошибочных сделок в важные моменты.

-

Возможно применение алгоритмов машинного обучения для динамической оптимизации параметров.

Заключение

Стратегия «Прорыв накопления» интегрирует анализ Виктора, индикаторы скользящих средних, распознавание паттернов и другие технические методы, что позволяет эффективно выявлять накопление рынка и генерировать торговые сигналы. Стратегия обладает преимуществами: надёжные сигналы, контролируемый риск, наглядная визуализация. Однако как механическая система она имеет ограничения по времени нахождения в рынке и адаптации параметров. Будущие направления оптимизации включают подбор комбинаций параметров, подтверждение объёмом, оптимизацию стоп-лосса и учёт ключевых фундаментальных факторов. В целом, стратегия обеспечивает эффективную поддержку принятия решений для внутридневной краткосрочной торговли.

- 1