Стратегия следования за пересечением EMA

Обзор

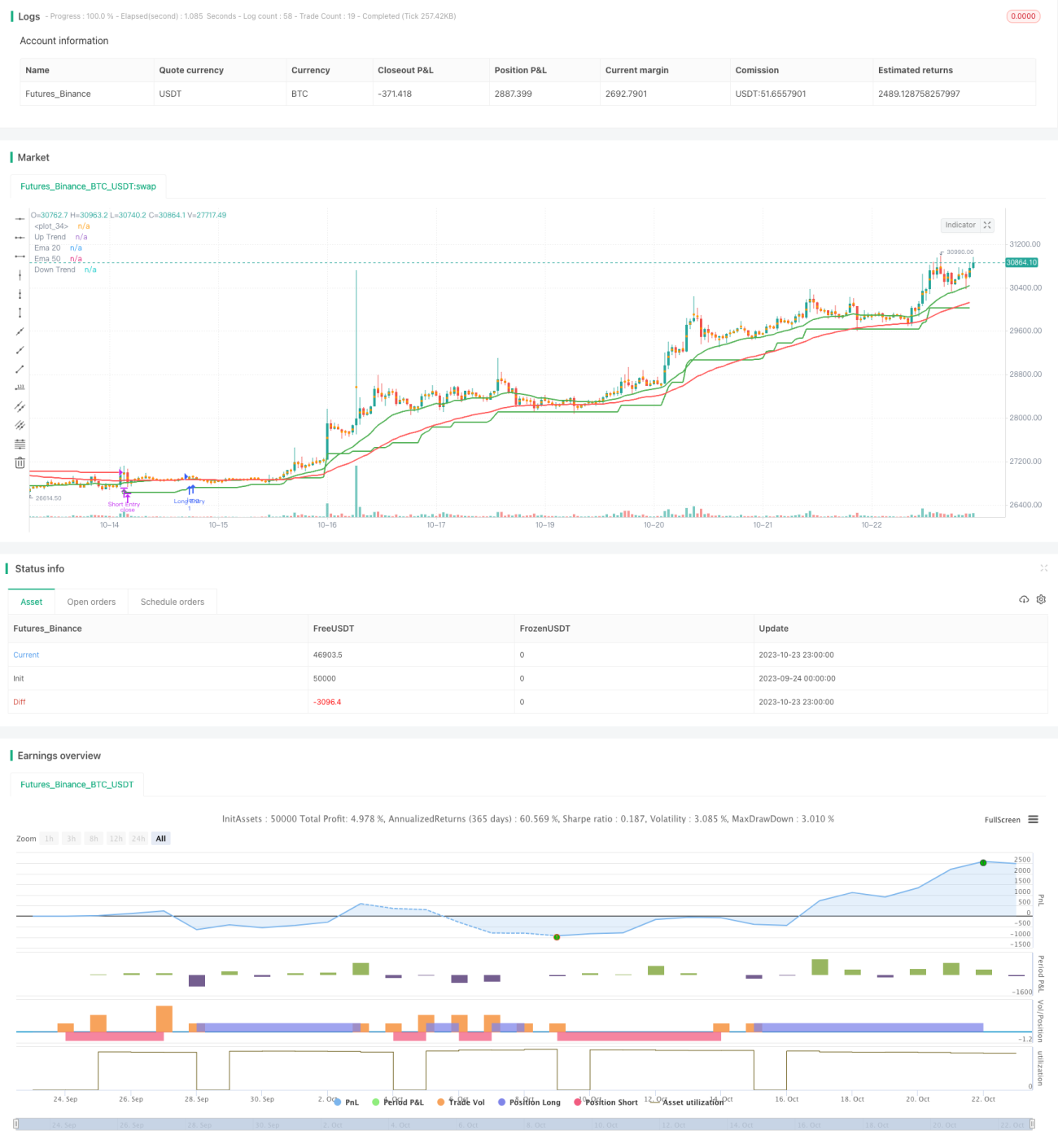

Стратегия пересечения EMA отслеживает пересечение двух скользящих средних EMA с разными периодами, чтобы определить тренд цены и сгенерировать сигналы на покупку и продажу. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, генерируется сигнал на продажу. Стратегия также использует индикатор SuperTrend для фильтрации ложных пробоев.

Принцип стратегии

Стратегия в основном основана на принципе «золотого» и «мертвого» пересечения скользящих средних EMA. EMA сглаживает ценовые данные, фильтруя шум, и по пересечению EMA оценивается тренд цены. Когда краткосрочная EMA (20 периодов) пересекает долгосрочную EMA (50 периодов) снизу вверх, это означает, что краткосрочная цена находится выше долгосрочной, указывая на восходящий пробой тренда и генерируя сигнал на покупку. Когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, это означает, что краткосрочная цена пробила долгосрочную, указывая на нисходящий тренд и генерируя сигнал на продажу.

Одновременно стратегия использует индикатор SuperTrend для фильтрации ложных сигналов, возникающих при пересечении EMA. SuperTrend рассчитывает верхнюю и нижнюю полосы на основе ATR, что позволяет более точно определять реальный тренд. Когда цена пробивает верхнюю полосу SuperTrend, генерируется сигнал на покупку; когда цена пробивает нижнюю полосу SuperTrend, генерируется сигнал на продажу. Только когда SuperTrend также одновременно выдает сигнал на покупку/продажу, пересечение EMA формирует действительный торговый сигнал. Это позволяет отфильтровывать ложные сигналы пересечения EMA, возникающие при колебаниях цены.

Конкретные условия стратегии:

- Когда 20EMA пересекает 50EMA снизу вверх И цена пробивает верхнюю полосу SuperTrend, генерируется сигнал на покупку.

- Когда 20EMA пересекает 50EMA сверху вниз И цена пробивает нижнюю полосу SuperTrend, генерируется сигнал на продажу.

Определяя основной тренд через пересечение EMA и одновременно фильтруя колебания с помощью SuperTrend, можно повысить точность торговых сигналов стратегии.

Преимущества анализа

Стратегия пересечения EMA имеет следующие преимущества:

- Простота в работе и реализации. Требуется только расчет пересечения двух скользящих средних EMA.

- Обеспечивает определенную фильтрацию ценовых колебаний. EMA как скользящая средняя способна отфильтровывать часть шума.

- В сочетании с индикатором SuperTrend дополнительно фильтрует шум, уменьшая количество ложных сигналов.

- Параметры периодов EMA можно настраивать для адаптации к различным рыночным условиям.

- Возможность настройки длинных и коротких позиций, реализация различных торговых методов.

- Возможность применения на разных временных интервалах, подходит для трейдеров разных типов.

Анализ рисков

Стратегия пересечения EMA также имеет некоторые риски:

- При резких колебаниях рынка сигналы пересечения EMA могут запаздывать и не успевать отражать изменения цены.

- Скользящие средние EMA обладают запаздыванием, что может приводить к ложным сигналам.

- Неправильный выбор периодов краткосрочной и долгосрочной EMA может привести к избыточному количеству ложных сигналов.

- Опора только на пересечение скользящих средних не позволяет определить фактический тренд рынка, присутствует определенная слепота.

- Необходимо выбирать подходящую стратегию стоп-лосса для контроля рисков.

Следующие меры могут снизить риски:

- Оптимизация параметров периодов EMA, выбор подходящих периодов быстрой и медленной скользящих средних.

- Сокращение времени удержания позиции, своевременная остановка убытков.

- Комбинирование с другими индикаторами, такими как скользящие средние, паттерны свечей, для комплексной оценки.

- Соответствующая корректировка частоты торговли, снижение количества сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация периодов скользящих средних EMA для адаптации к разным временным интервалам и рыночным условиям. Возможно внедрение механизма адаптивной оптимизации параметров.

- Тестирование различных индикаторов скользящих средних, таких как SMA, KWMA и др.

- Комбинирование с большим количеством индикаторов для формирования мультифакторной модели, например MACD, RSI. Внедрение алгоритмов машинного обучения для оптимизации параметров и корректировки весов.

- Добавление стратегий стоп-лосса, таких как трейлинг-стоп, процентный стоп-лосс, для контроля рисков.

- Внедрение фильтрации по объему, использование объемных индикаторов для избежания ложных сигналов.

- Оптимизация выходов из стратегии, установка правил закрытия позиций. Например, комбинирование с паттернами свечей, пробоями и другими сигналами выхода.

- Подтверждение тренда на старшем таймфрейме и вход на младшем для реализации следования за трендом.

Заключение

Стратегия пересечения EMA — это простая и практичная стратегия следования за трендом. Она позволяет идентифицировать среднесрочный тренд цены и генерировать сигналы для входа в покупку или продажу. В сочетании с индикатором SuperTrend она эффективно фильтрует шум и уменьшает количество ошибочных сделок. Однако стратегия по-прежнему имеет риски запаздывания и генерации ложных сигналов. Усилить эффективность стратегии можно за счет оптимизации параметров, использования стоп-лоссов, комбинирования с другими индикаторами. Стратегия пересечения EMA проста в реализации и подходит для отслеживания среднесрочных и долгосрочных трендов, являясь эффективным инструментом для начинающих трейдеров.

- 1