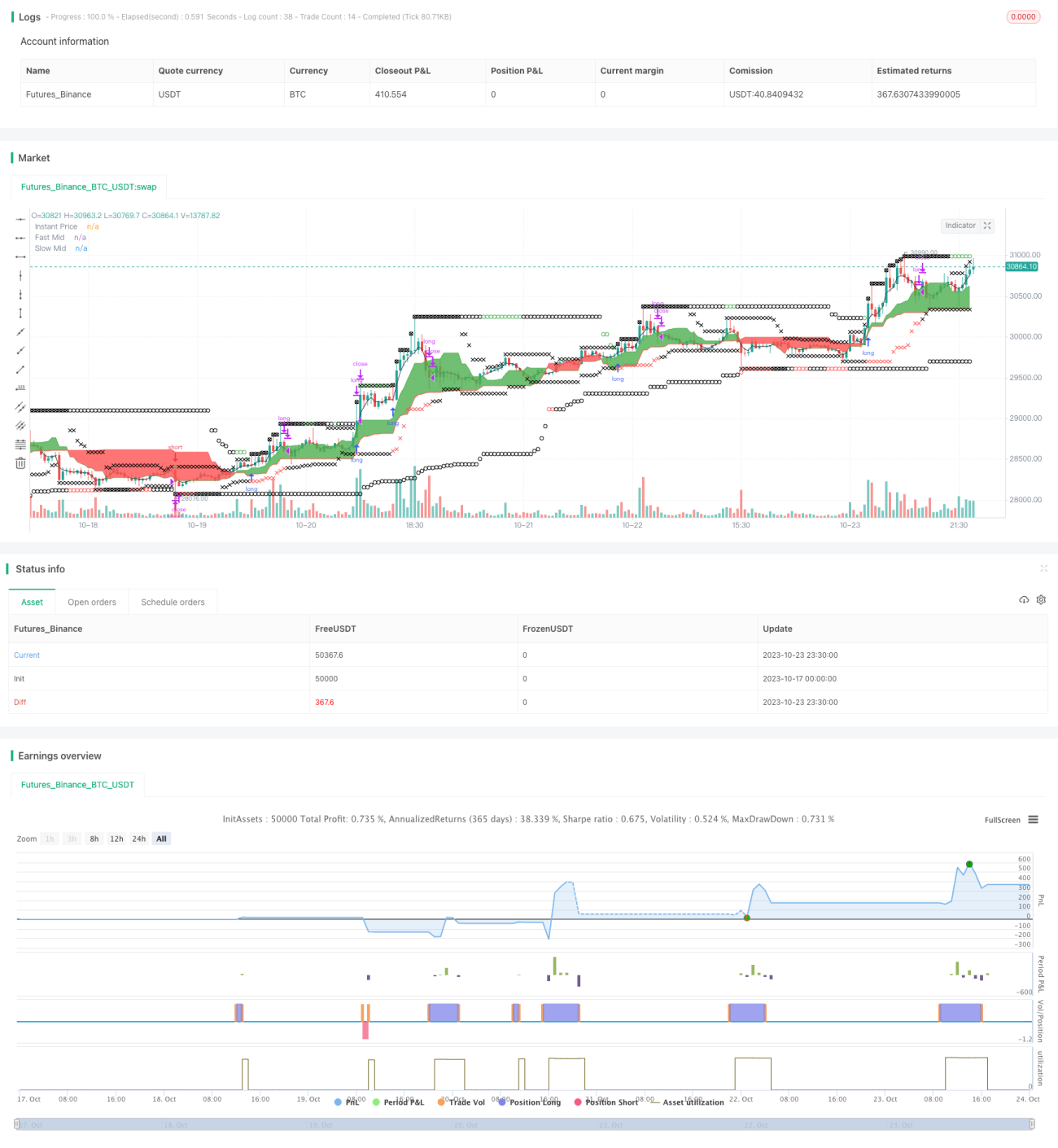

Стратегия быстрого прорыва золота

Обзор

Стратегия быстрого прорыва по золоту — это стратегия, использующая быструю и медленную линии для совершения прорывных сделок. Она задаёт быстрое и медленное окна для определения направления тренда и входа в рынок в точке прорыва. Также устанавливаются точки стоп-лосса для контроля риска. Стратегия подходит для высоковолатильных инструментов, позволяя捕捉 быстрые изменения тренда для получения прибыли.

Принцип стратегии

Стратегия одновременно задаёт быстрое и медленное окна. По умолчанию быстрое окно составляет 13 периодов для захвата краткосрочного тренда; медленное — 52 периода для определения среднесрочного и долгосрочного направления. Стратегия вычисляет средние линии быстрого и медленного окон и отображает их на графике. Когда быстрая средняя линия пересекает медленную снизу вверх, это указывает на изменение краткосрочного тренда и возможное формирование нового восходящего тренда; когда быстрая средняя линия пересекает медленную сверху вниз — на разворот краткосрочного тренда и возможное формирование нисходящего тренда.

При пересечении быстрой средней линии вверх через медленную, если текущая цена также выше быстрой средней, формируется сигнал на покупку: стоп-ордер на покупку размещается по максимальной цене медленного окна, открывается длинная позиция. При пересечении быстрой средней линии вниз через медленную, если текущая цена также ниже быстрой средней, формируется сигнал на продажу: стоп-ордер на продажу размещается по минимальной цене медленного окна, открывается короткая позиция.

Кроме того, стратегия устанавливает точки стоп-лосса. Для длинной позиции стоп-лосс — это максимальное значение между минимальной ценой быстрого окна и минимальной ценой медленного окна; для короткой позиции — минимальное значение между максимальной ценой быстрого окна и максимальной ценой медленного окна. Это гарантирует, что стоп-лосс находится за пределами текущего направления тренда, контролируя риск.

Когда условия для открытия длинной или короткой позиции не выполняются, стратегия закрывает позицию. Это позволяет избежать ненужных убытков при боковом движении рынка.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Быстрое определение изменения тренда, подходит для высоковолатильных инструментов. Благодаря комбинации быстрого и медленного окон можно быстро улавливать изменения как краткосрочного, так и среднесрочного/долгосрочного трендов, что подходит для высоковолатильных инструментов, таких как золото.

-

Хороший контроль риска. Разумный механизм стоп-лосса позволяет своевременно фиксировать убытки и эффективно управлять риском стратегии.

-

Чистая и простая логика торговли. Основана на пересечении быстрой и медленной скользящих средних с последующей установкой разумных точек стоп-лосса — очень понятно.

-

Легко оптимизировать и расширять. Можно оптимизировать, изменяя параметры, а также добавлять дополнительные индикаторы для расширения.

Анализ рисков

Стратегия также содержит некоторые риски:

-

Быстрое окно подвержено влиянию шума. Как краткосрочный индикатор, оно может сильно реагировать на рыночный шум, вызывая ложные сигналы.

-

Медленное окно имеет запаздывание. При развороте среднесрочного/долгосрочного тренда медленное окно может задерживаться, что приводит к запаздыванию сигналов.

-

Точки стоп-лосса могут быть слишком близкими. Поскольку стоп-лосс непосредственно берётся из данных быстрого и медленного окон, он может оказаться слишком близко к текущей цене, и его легко сработают.

-

Неэффективная обработка бокового рынка. При длительном боковом движении стратегия может генерировать ложные сигналы, приводящие к убыткам.

Соответствующие методы решения:

-

Корректировать период быстрого окна, добавить другие фильтрующие индикаторы.

-

Оптимизировать период медленного окна, добавить скользящие средние и другие индикаторы для вспомогательного анализа.

-

Установить буфер между точкой стоп-лосса и ближайшей ценой.

-

Добавить индикаторы для определения бокового движения, чтобы избежать ложных сигналов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров периодов быстрого и медленного окон для лучшей адаптации к различным инструментам.

-

Добавление механизма управления позицией для контроля риска путём изменения размера позиции.

-

Добавление стратегии тейк-профита для фиксации прибыли после достижения определённого процента.

-

Добавление дополнительных индикаторов-фильтров для формирования более стабильных торговых сигналов. Например, усиление точек входа/выхода для избежания ложных сигналов.

-

Добавление анализа определённых паттернов, таких как треугольная конвергенция, дивергенция «голова и плечи» и т.д., для повышения процента выигрышных сделок.

-

Внедрение алгоритмов машинного обучения для обучения модели на больших данных и автоматической оптимизации параметров стратегии.

Заключение

Стратегия быстрого прорыва по золоту — это стратегия прорыва тренда, основанная на пересечении быстрой и медленной скользящих средних. Она позволяет быстро улавливать изменения тренда и подходит для высоковолатильных инструментов, таких как золото. Стратегия также включает разумный механизм стоп-лосса для контроля риска. Она отличается простой и понятной логикой, лёгкостью оптимизации. Мы также проанализировали возможные риски и предложили соответствующие направления оптимизации. В целом, стратегия предоставляет эффективный способ捕捉 изменения тренда и обладает большой практической ценностью. Путём постоянной оптимизации и улучшений её можно превратить в стабильную и надёжную систему прорывной торговли.

- 1