Комбинация многофакторных стратегий

Вот подробный анализ стратегии, написанный на основе предоставленного вами кода торговой стратегии:

Обзор

Данная стратегия представляет собой комбинацию нескольких факторов, направленную на использование преимуществ различных индикаторов для построения комплексной торговой системы. Основные используемые факторы:

- Stoch.RSI – стохастический RSI (осциллятор на основе RSI и стохастика).

- RSI – индекс относительной силы.

- Double Strategy – двойная стратегия на основе стохастика и RSI.

- CM Williams Vix Fix – индикатор волатильности Уильямса, предназначенный для поиска рыночных минимумов.

- DMI – индекс направленного движения.

Комбинируя несколько факторов, можно использовать сильные стороны каждого из них, получать больше торговых возможностей и снижать риски, связанные с зависимостью от одного индикатора.

Принцип работы стратегии

Стратегия в основном использует следующие технические индикаторы:

-

Stoch.RSI – стохастический RSI, объединяющий преимущества RSI и стохастического осциллятора. Он использует значения RSI в качестве входных данных для стохастического осциллятора, чтобы определить, находится ли рынок в зоне перекупленности или перепроданности. Когда линия %K пересекает линию %D сверху вниз из зоны перекупленности – открывается длинная позиция. Когда линия %K пересекает линию %D снизу вверх из зоны перепроданности – открывается короткая позиция.

-

RSI – индекс относительной силы, определяющий состояние перекупленности/перепроданности рынка. Значение RSI выше 70 указывает на зону перекупленности, ниже 30 – на зону перепроданности. Колебания RSI в диапазоне 30-70 свидетельствуют о боковом движении рынка.

-

Double Strategy – двойная стратегия, сочетающая стохастический осциллятор и RSI. Когда линия %K стохастика пересекает линию %D сверху вниз из зоны перепроданности, а RSI одновременно пересекает уровень перепроданности сверху вниз – открывается длинная позиция. Когда линия %K стохастика пересекает линию %D снизу вверх из зоны перекупленности, а RSI одновременно пересекает уровень перекупленности снизу вверх – открывается короткая позиция.

-

CM Williams Vix Fix – индикатор волатильности Уильямса, который вычисляет процентильный диапазон ценовой волатильности за последний период, определяя, находится ли рынок в точке разворота. Превышение порогового значения является сигналом разворота.

-

DMI – индекс направленного движения, определяющий направление тренда на основе разницы между +DI и -DI. Индекс ADX используется для оценки силы тренда.

Комплексное использование сильных сторон этих индикаторов, анализ рыночных трендов и точек входа/выхода с разных сторон позволяет повысить стабильность и успешность стратегии.

Преимущества стратегии

- Многофакторная комбинация, где разные факторы дополняют друг друга, делая анализ более всесторонним.

- Включает сигналы разных типов (трендовые, разворотные), что даёт больше возможностей для входа.

- Одновременное определение зон перекупленности/перепроданности позволяет своевременно выявлять формирование экстремальных состояний и разворотов.

- Используются настройки индикаторов с оптимизированными параметрами, что лучше подходит для различных рыночных условий.

- Включение индикатора направленного движения для оценки силы тренда помогает избегать контртрендовой торговли.

Анализ рисков

- Комбинация многих факторов – общая устойчивость стратегии требует дополнительной проверки.

- Некоторые индикаторы могут быть избыточны (гомогенны), возможна дальнейшая оптимизация набора.

- При одновременном появлении сигналов на покупку и продажу необходимо чёткое правило выбора направления.

- Параметры требуют строгой оптимизации на исторических данных, произвольное изменение настроек недопустимо.

- Эффективность при долгосрочном удержании позиций может быть низкой, необходимо своевременное закрытие по стоп-лоссу.

Направления оптимизации

- Дальнейший отбор индикаторов в комбинации, оставляя только уникальные по своему действию факторы.

- Оптимизация параметров каждого индикатора для лучшей адаптации к целевому рынку.

- Формирование чётких правил входа и выхода из позиций.

- Внедрение методов управления рисками: стоп-лоссы, трейлинг-стопы, фиксация прибыли.

- Тестирование влияния различной продолжительности удержания позиций на результативность.

Заключение

Данная стратегия комплексно использует преимущества нескольких технических индикаторов, формируя торговые сигналы на основе таких факторов, как Stoch.RSI, RSI, Double Strategy, CM Williams Vix Fix и DMI. Она обеспечивает более полное и стабильное обоснование для принятия решений, но при этом усложняет оптимизацию параметров стратегии. Дальнейшая оптимизация параметров, отбор уникальных факторов, создание чётких правил входа/выхода и другие методы позволят эффективно повысить стабильность и результативность стратегии. Однако общая устойчивость и способность к долгосрочному удержанию позиций требуют тщательной проверки. Данная стратегия является хорошим примером многофакторной торговой системы, заслуживающим изучения и применения.

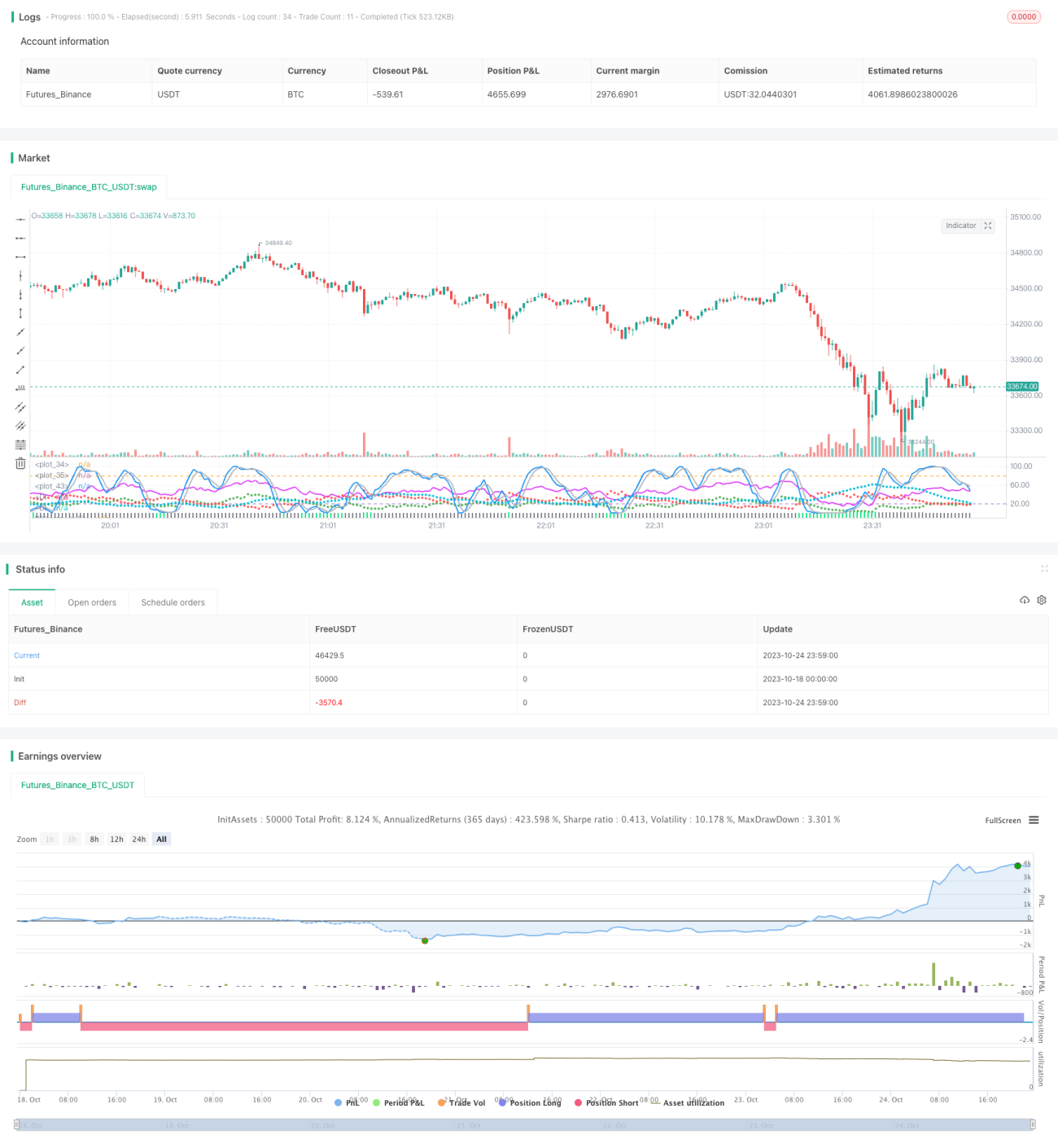

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////- 1