Комбинированная торговая стратегия на основе множества индикаторов

Обзор

Данная стратегия использует комбинацию трех индикаторов: CCI, ADX и AO для определения направления рынка и генерации торговых сигналов. CCI используется для выявления перекупленности или перепроданности рынка, ADX — для определения направления тренда, а AO — для вспомогательной оценки рынка в фазе консолидации. Комбинация нескольких индикаторов позволяет повысить стабильность и эффективность торговой системы.

Принцип стратегии

-

Индикатор CCI определяет, перекуплен или перепродан рынок. Когда CCI опускается ниже -100, это указывает на перепроданность, а выше 100 — на перекупленность. Данная стратегия открывает длинную позицию, когда CCI меньше 0.

-

Индикатор ADX оценивает силу тренда. DI+ представляет силу восходящего тренда, DI- — силу нисходящего тренда. ADX отражает среднюю силу тренда. Стратегия открывает длинную позицию, когда DI+ ниже 25.

-

Индикатор AO (Awesome Oscillator) определяет импульс быков и медведей. AO рассчитывается как разница между быстрой и медленной SMA. Рост AO указывает на усиление бычьего импульса, падение — на усиление медвежьего. Стратегия открывает длинную позицию, когда AO ниже 0.

-

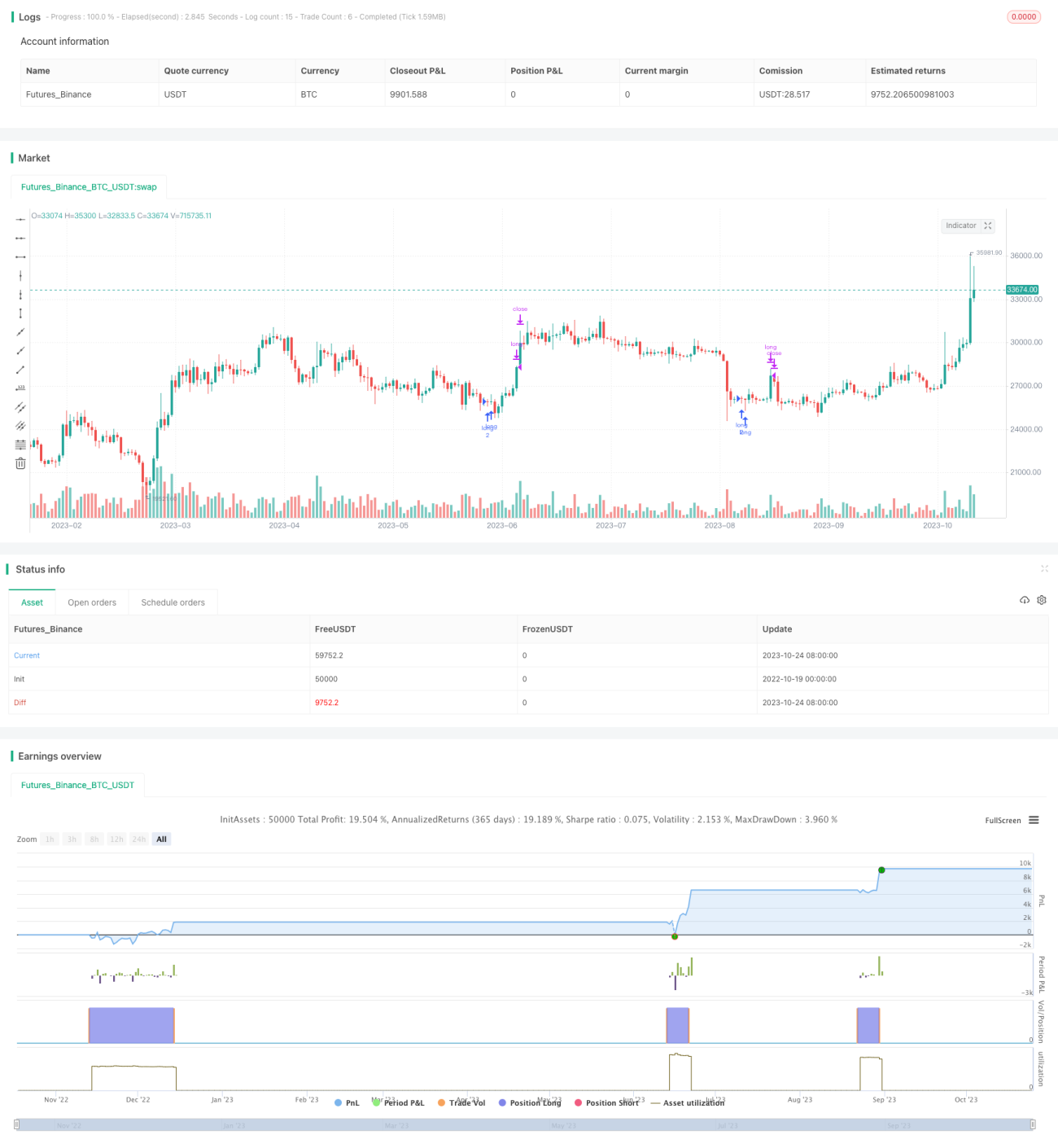

Комбинируя вышеуказанные индикаторы, формируется торговая стратегия: открыть длинную позицию, когда CCI < 0, DI+ < 25 и AO < 0; закрыть позицию, когда DI+ > 25.

-

Количество контрактов вычисляется динамически как целая часть от деления собственного капитала счета на цену close, что позволяет корректировать объем позиции в зависимости от изменения капитала.

-

Для открытия длинной позиции используется

strategy.entry, для закрытия —strategy.close.

Анализ преимуществ

-

Использование CCI для определения перекупленности/перепроданности позволяет эффективно отфильтровывать ложные сигналы в условиях бокового движения.

-

Индикатор ADX, оценивающий наличие и силу тренда, помогает выявлять устойчивые трендовые сигналы.

-

AO помогает определить интенсивность и импульс тренда, избегая торговли в периоды консолидации.

-

Комбинация нескольких индикаторов позволяет взаимно подтверждать сигналы, повышая их надежность и существенно снижая количество ложных сигналов.

-

Динамический расчет количества контрактов позволяет адаптировать размер позиции под изменение капитала, что свидетельствует о продуманном управлении капиталом.

-

Логика стратегии ясна и проста, что облегчает ее понимание и отслеживание.

Анализ рисков

-

Индикатор CCI слабо распознает боковые движения, что может приводить к ошибочным сигналам.

-

ADX обладает запаздыванием, что может привести к пропуску точек разворота тренда.

-

AO неэффективен при оценке сложных консолидаций.

-

Хотя комбинация индикаторов повышает надежность сигналов, неправильная настройка параметров может привести к чрезмерной фильтрации и упущенным торговым возможностям.

-

Динамический AO связан с волатильностью рынка, поэтому параметры необходимо настраивать под конкретный инструмент и рыночные условия.

-

Стратегия может иметь значительные просадки, поэтому требуется строгий контроль рисков и управление капиталом.

Направления оптимизации

-

Оптимизировать параметры CCI для определения зон перекупленности/перепроданности на разных рынках.

-

Оптимизировать параметры ADX для захвата смены тренда на различных инструментах и в разных рыночных условиях.

-

Настроить параметры AO для выявления истинных трендов при разной волатильности.

-

Протестировать различные комбинации весов индикаторов для поиска оптимальных параметров.

-

Добавить стоп-лосс стратегию для контроля просадок.

-

Включить индикаторы объема для избегания ложных пробоев.

-

Адаптировать фиксированный размер позиции под особенности конкретного инструмента.

Заключение

Данная стратегия формирует достаточно надежные сигналы для открытия длинных позиций на основе комбинации трех индикаторов: CCI, ADX и AO. В сочетании с динамическим расчетом количества контрактов и управлением позицией она позволяет эффективно контролировать риски. Логика стратегии проста и понятна, что делает ее подходящей для начинающих трейдеров. Однако стратегия слабо распознает боковые движения, и у нее остается большой потенциал для оптимизации, требующий дальнейшего тестирования и настройки под различные инструменты и рыночные условия.

- 1