Стратегия стоп-лосса на основе индикатора MACD

Обзор

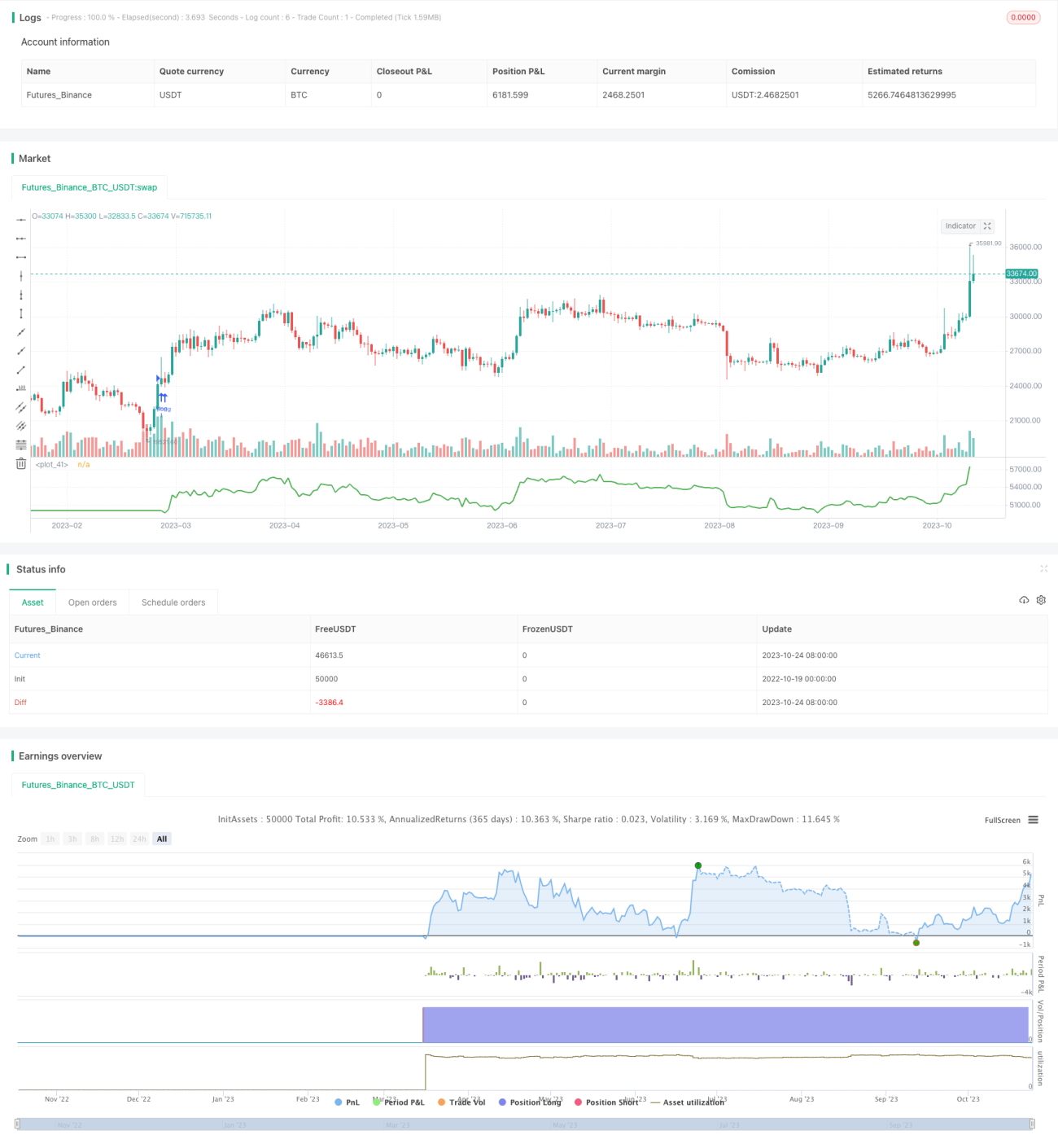

Данная стратегия основана на индикаторе MACD и разработана для долгосрочной торговли с контролем риска по каждой сделке. По сравнению с традиционными стратегиями, которые переключаются между длинными и короткими позициями, данная стратегия уделяет больше внимания контролю риска по каждой сделке. Стратегия вычисляет целевые уровни стоп-лосса и тейк-профита, устанавливает разумный размер позиции, чтобы ограничить максимальный возможный убыток по каждой сделке. Это позволяет эффективно контролировать просадки и получать стабильную долгосрочную доходность.

Принцип

Стратегия сначала вычисляет линии MACD и Signal. Когда линия MACD пересекает линию Signal снизу вверх, это считается сигналом на покупку. Для фильтрации ложных пробоев стратегия требует, чтобы barssince(crossover(macd_line, signal_line)) <= 5, то есть пробой произошел в течение последних 5 свечей. Также требуется, чтобы обе линии MACD и Signal были ниже 0, что указывает на состояние перепроданности, и чтобы цена закрытия была выше скользящей средней WMA, что указывает на восходящий тренд. При выполнении этих условий открывается длинная позиция.

Для каждой сделки стратегия вычисляет разумные уровни стоп-лосса и тейк-профита. Стоп-лосс устанавливается как минимальная цена за последние 3 свечи. Тейк-профит устанавливается как цена покупки плюс 4-кратное расстояние от стоп-лосса до цены покупки.

Ключевым моментом является то, что стратегия рассчитывает конкретный размер позиции для каждой сделки на основе приемлемого риска. Параметр capital_risk задает максимально допустимый процент потерь от общего капитала на одну сделку. Затем на основе размера стоп-лосса рассчитывается объем позиции в долларах. После этого конвертируется в количество контрактов для открытия длинной позиции.

Риск на каждую сделку контролируется в пределах 1% от общего капитала, что позволяет эффективно управлять просадками. В то же время, уровень тейк-профита достаточно велик, что позволяет получать высокую прибыль.

Преимущества

- Приоритет контроля риска, риск каждой сделки контролируется

- Оптимизация размера позиции для максимального использования капитала

- Стратегия стоп-лосса позволяет эффективно контролировать просадки

- Разумный тейк-профит, высокий потенциал прибыли

Риски и улучшения

- Индикатор MACD запаздывает, может пропустить быстро меняющиеся тренды

- Неправильная установка уровней стоп-лосса или тейк-профита может снизить прибыль или увеличить риск

- Возможна чрезмерная частота сделок, увеличение торговых издержек

Можно рассмотреть:

- Интеграция других индикаторов для определения тренда, чтобы избежать запаздывания MACD

- Оптимизация алгоритмов стоп-лосса и тейк-профита для большей гибкости

- Умеренное снижение частоты сделок для уменьшения торговых издержек

Заключение

Данная стратегия использует индикатор MACD для определения направления тренда, ставит контроль риска во главу угла и рассчитывает разумный размер позиции для торговли. Ключевыми моментами являются контроль риска и оптимизация размера позиции, что позволяет получать стабильную долгосрочную доходность. Однако индикатор MACD имеет определенные недостатки, а механизмы стоп-лосса и тейк-профита требуют дальнейшей оптимизации. Дальнейшая оптимизация использования индикаторов, настройки стоп-лосса и тейк-профита, а также снижение частоты сделок сделают стратегию более мощной.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1