Стратегия отслеживания гэпов скользящей средней

В данной статье проводится подробный анализ стратегии следования за скользящей средней с разрывом, разработанной Noro. Эта стратегия определяет моменты разворота рыночного тренда, вычисляя степень отклонения цены закрытия от простой скользящей средней, и реализует принцип «покупай дешево, продавай дорого».

Принцип стратегии

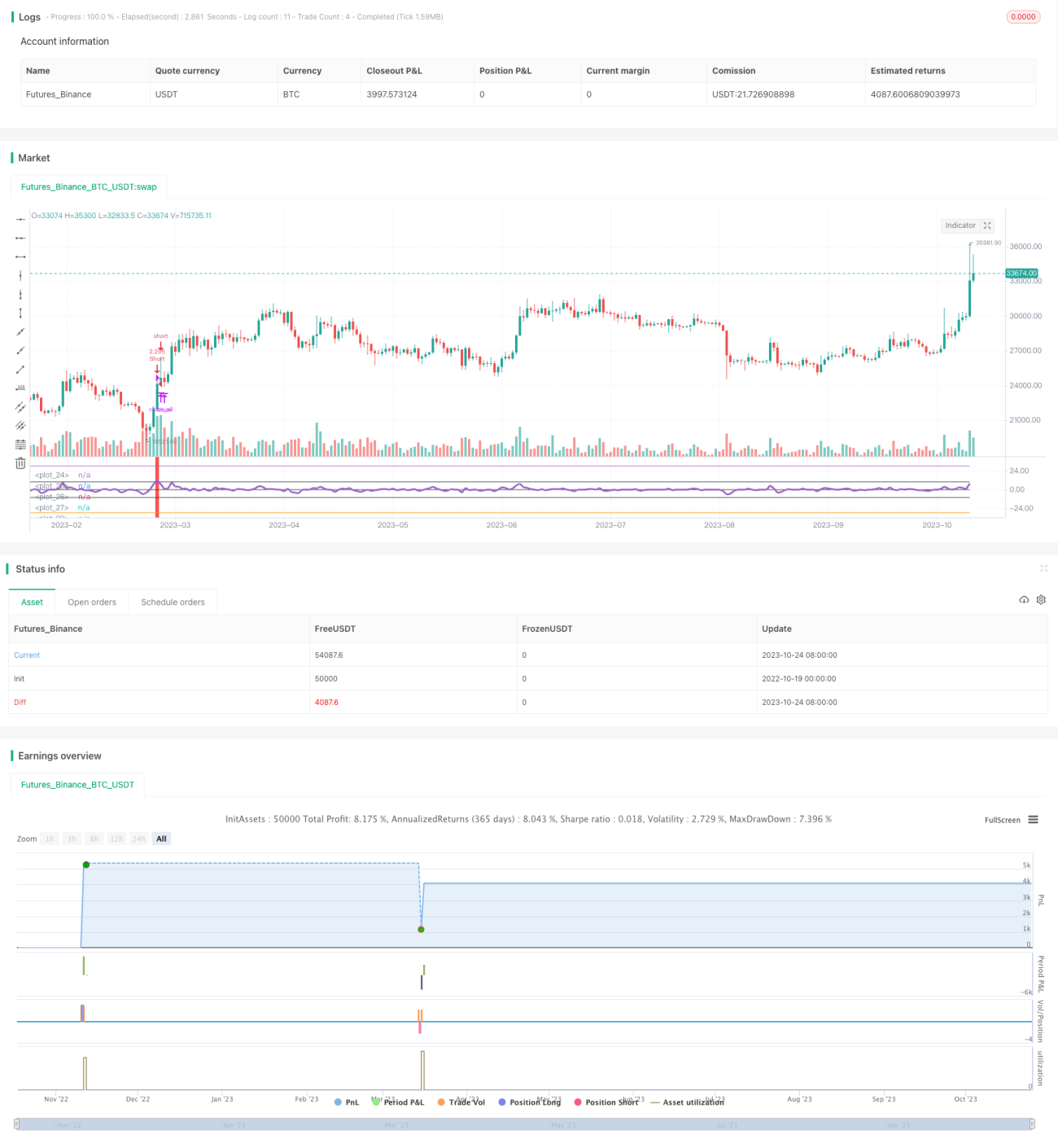

Стратегия сначала вычисляет 3-дневную простую скользящую среднюю (SMA). Затем вычисляется отношение цены закрытия к SMA, из которого вычитается 1, что дает индикатор ind. Когда ind пересекает заданный параметр limit снизу вверх, это означает, что цена закрытия значительно превысила SMA, и рассматривается возможность открытия длинной позиции. Когда ind пересекает уровень -limit сверху вниз, это означает, что цена закрытия значительно ниже SMA, и рассматривается возможность открытия короткой позиции.

Стратегия также отображает нулевую ось, оси limit и -limit. Индикатор ind окрашивается в разные цвета в зависимости от зоны, что помогает в анализе. Когда ind пересекает limit или -limit, это сигнализирует о возможности открытия длинной или короткой позиции.

При появлении сигнала на открытие длинной или короткой позиции стратегия сначала закрывает текущую позицию противоположного направления, а затем открывает новую позицию. Когда индикатор ind возвращается между нулевыми осями, все позиции закрываются.

Преимущества стратегии

-

Используется принцип разрыва: когда цена значительно отклоняется от скользящей средней, применяется контрарный подход, что отличается от следования за трендом; стратегия разрыва нацелена на捕捉 точек разворота.

-

Отрисовка осей индикатора позволяет наглядно оценить положение индикатора и его пересечения.

-

Оптимизирована логика закрытия позиции: сначала закрывается текущая позиция, затем открывается новая в противоположном направлении, что позволяет избежать ненужного удержания противоположных позиций.

-

Установка временного диапазона торговли позволяет избежать нежелательного удержания позиций на ночь.

-

Предусмотрена возможность включать и выключать торговлю в длинную и короткую стороны, что позволяет торговать только в одном направлении.

Риски стратегии

-

Стратегия следования за скользящей средней может приводить к множеству убыточных сделок, поэтому требует терпеливого удержания позиций.

-

Скользящая средняя как индикатор недостаточно гибка и не может своевременно отражать изменения цены.

-

Заданный параметр

limitявляется статическим и требует настройки для разных инструментов и рыночных условий. -

Скользящая средняя не позволяет распознавать колебания внутри тренда, поэтому её следует использовать в сочетании с индикаторами волатильности.

-

Необходимо оптимизировать правила удержания позиций, например, установить стоп-лосс и тейк-профит, или ловить разрывы только на начальных стадиях тренда.

Направления оптимизации стратегии

-

Можно протестировать различные настройки параметров, например, период SMA, или использовать адаптивные скользящие средние, такие как экспоненциальная скользящая средняя.

-

Можно добавить определение направления и угла наклона скользящей средней, чтобы избежать ненужных сделок в боковом движении.

-

Можно рассмотреть комбинацию с индикаторами волатильности, такими как полосы Боллинджера, чтобы приостанавливать торговлю при увеличении волатильности.

-

Можно задать правила управления позицией, такие как открытие фиксированного количества, наращивание позиции, управление капиталом и т.д.

-

Можно установить уровни стоп-лосса и тейк-профита, либо приостанавливать новые ордера при достижении определенного процента убытка, чтобы контролировать риск по каждой сделке.

Заключение

В данной статье проведен подробный анализ стратегии следования за скользящей средней с разрывом, разработанной Noro. Стратегия использует характеристику разрыва цены относительно скользящей средней, проектирует оси индикатора и цветовую окраску для определения моментов входа. Также оптимизирована логика последовательности закрытия позиций и установлен временной диапазон торговли. Однако стратегия обладает присущими недостатками следования за скользящей средней и требует дальнейшей оптимизации параметров, правил стоп-лосса, комбинации с другими индикаторами для повышения стабильности.

- 1