Стратегия прорыва на основе силы быков и медведей по скользящим средним

Обзор

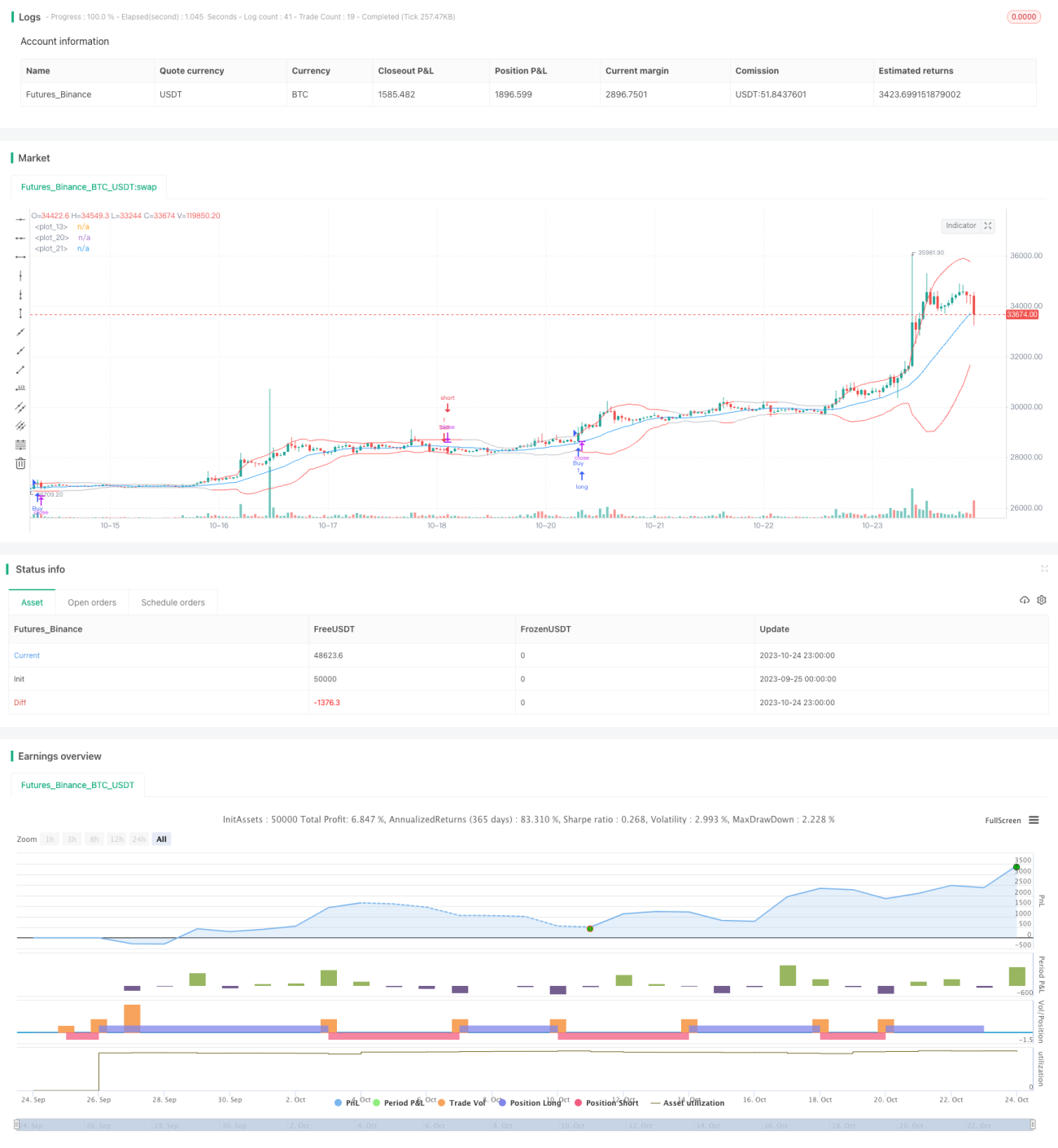

Данная стратегия основана на скользящих средних, индикаторе ATR и полосах Боллинджера для определения бычьего/медвежьего настроения и в сочетании с индикатором силы реализует торговлю на пробой. Относится к стратегиям пробоя.

Принцип стратегии

-

Рассчитываются средняя, верхняя и нижняя линии полос Боллинджера. Средняя линия — это SMA от close, верхняя и нижняя — средняя плюс/минус стандартное отклонение stdDev.

-

Рассчитываются быстрый ATR (параметр 20) и медленный ATR (параметр 50).

-

Рассчитывается индикатор силы XFORCE — накопленное значение volume*(close - предыдущий close). Вычисляются быстрая и медленная EMA от XFORCE.

-

Определение бычьего сигнала: быстрая XFORCE пересекает медленную XFORCE снизу вверх, быстрый ATR > медленный ATR, close > open.

-

Определение медвежьего сигнала: быстрая XFORCE пересекает медленную XFORCE сверху вниз, быстрый ATR > медленный ATR, close < open.

-

При срабатывании бычьего сигнала открывается длинная позиция, при срабатывании медвежьего — короткая.

Анализ преимуществ стратегии

-

Скользящая средняя даёт трендовую оценку, полосы Боллинджера — точки входа/выхода на пробой.

-

Индикатор ATR оценивает рыночную волатильность, позволяя торговать на волатильности.

-

Индикатор силы определяет направление силы, реализуя силовой пробой.

-

Комбинация нескольких индикаторов даёт более полную оценку.

-

Правила чёткие и простые, легко понять и реализовать.

-

Результаты бэктестинга хорошие, доходность стабильная.

Анализ рисков стратегии

-

Слишком широкие или слишком узкие полосы Боллинджера дают ложные сигналы.

-

Неправильный выбор параметров ATR не позволяет уловить рыночную волатильность.

-

Индикатор силы имеет ограниченную эффективность, не может определить истинный разворот тренда.

-

Сложность настройки параметров и распределения весов при комбинации нескольких индикаторов.

-

Сигналы пробоя могут быть ошибочными, возможна дивергенция.

-

Просадка может быть значительной, её можно контролировать с помощью стоп-лосса.

Направления оптимизации стратегии

-

Оптимизировать параметры полос Боллинджера для разных таймфреймов и характеристик акций.

-

Оптимизировать параметры ATR для лучшего улавливания рыночной волатильности.

-

Добавить трендовые индикаторы, такие как MACD, для верификации тренда.

-

Добавить стратегию стоп-лосса, например, трейлинг-стоп для контроля просадки.

-

Внедрить алгоритмы машинного обучения для определения сигналов разворота с помощью ИИ.

-

Комбинировать несколько таймфреймов, комплексно оценивать для снижения ошибок.

Заключение

Данная стратегия объединяет скользящие средние, ATR, полосы Боллинджера и индикатор силы, формируя достаточно полную систему торговли на пробой. Путём оптимизации параметров, добавления трендовых индикаторов для подтверждения, внедрения стоп-лоссов и использования ИИ можно дополнительно повысить стабильность и доходность стратегии. Однако ни одна стратегия не идеальна, требуется постоянная оптимизация и корректировка на основе результатов бэктестинга, чтобы адаптироваться к изменениям рынка.

- 1