Комбинированная торговая стратегия двойного разворота скользящих средних и тройного минимального проблеска

Обзор

Данная торговая стратегия эффективно использует преимущества двух технических индикаторов — разворота скользящих средних и трехдневного минимума-вспышки — в комбинированном применении. Отслеживая тренд и своевременно выявляя возможности разворота, она отфильтровывает ложные пробои, что позволяет повысить процент успешных сделок торговой системы.

Принцип стратегии

Стратегия состоит из двух частей:

-

Комбинация 2-дневной и 20-дневной скользящих средних. Когда 2-дневная и 20-дневная скользящие средние расходятся (дивергенция), появляются сигналы на покупку или продажу.

-

Паттерн «трехдневный минимум-вспышка» (three-day lowest flash). Появление этого паттерна является сигналом краткосрочного разворота. Условие формирования: средний день имеет самый низкий минимум по сравнению с предыдущим и последующим днями, а цена закрытия последующего дня выше максимума предыдущего дня.

Когда 2-дневная и 20-дневная скользящие средние одновременно показывают сигнал разворота, и этот сигнал совпадает с направлением паттерна «трехдневный минимум-вспышка», принимается решение о покупке или продаже.

В коде сначала рассчитываются 2-дневная и 20-дневная скользящие средние. Когда 2-дневная пересекает 20-дневную сверху вниз или снизу вверх, генерируется сигнал на покупку/продажу.

Затем при обнаружении паттерна «трехдневный минимум-вспышка» устанавливается направление паттерна (1 или –1). Считывается сигнал направления предыдущего дня, который комбинируется с текущим сигналом скользящих средних, формируя окончательный сигнал входа.

Таким образом, комбинированная фильтрация с помощью скользящих средних и паттерна позволяет отсеивать ложные сигналы, делая торговую стратегию более надежной.

Преимущества стратегии

-

Комбинация нескольких технических индикаторов обеспечивает взаимодополняемость и верификацию, повышая надежность сигналов.

-

Разворот скользящих средних позволяет своевременно улавливать точки разворота тренда и использовать возможности разворота. Паттерн «трехдневный минимум-вспышка» дополнительно подтверждает формирование разворота.

-

20-дневная скользящая средняя отслеживает среднесрочный/долгосрочный тренд, а 2-дневная используется для выбора момента входа после краткосрочной коррекции. Комбинация разных временных горизонтов позволяет полностью охватить тренд.

-

Стратегия нечувствительна к параметрам, легко реализуется и оптимизируется.

Риски стратегии

-

Паттерны разворота могут быть ошибочно интерпретированы, требуется накопление опыта для оценки их надежности.

-

Сигналы разворота могут запаздывать, необходимо наблюдать за характеристиками паттерна и соответствующим образом корректировать позиции.

-

Требуется тестирование и оптимизация для конкретных торговых инструментов, для некоторых инструментов может потребоваться настройка параметров.

-

Контроль просадок требует введения механизма стоп-лосса, чтобы избежать пропуска важных точек разворота.

Оптимизация стратегии

-

Протестировать различные комбинации скользящих средних, выбрать параметры,最好 работающие для данного инструмента.

-

Добавить вспомогательные индикаторы, такие как объем, полосы Боллинджера и т.д., для мультииндикаторной верификации.

-

Ввести модуль стоп-лосса для контроля просадок и рисков.

-

Оптимизировать момент входа, чтобы избежать слишком раннего или слишком позднего входа.

-

Провести оптимизацию параметров для конкретных инструментов, повысив адаптивность.

Заключение

Данная стратегия эффективно использует преимущества разворота скользящих средних и краткосрочных паттернов, добиваясь их комбинирования, что повышает стабильность и процент успешных сделок торговой системы. Однако необходимо уделять внимание контролю рисков, а также проводить тестирование и оптимизацию параметров для адаптации к особенностям различных инструментов. В целом, стратегия имеет простую и понятную структуру, легко реализуема и является практичной трендово-разворотной торговой стратегией.

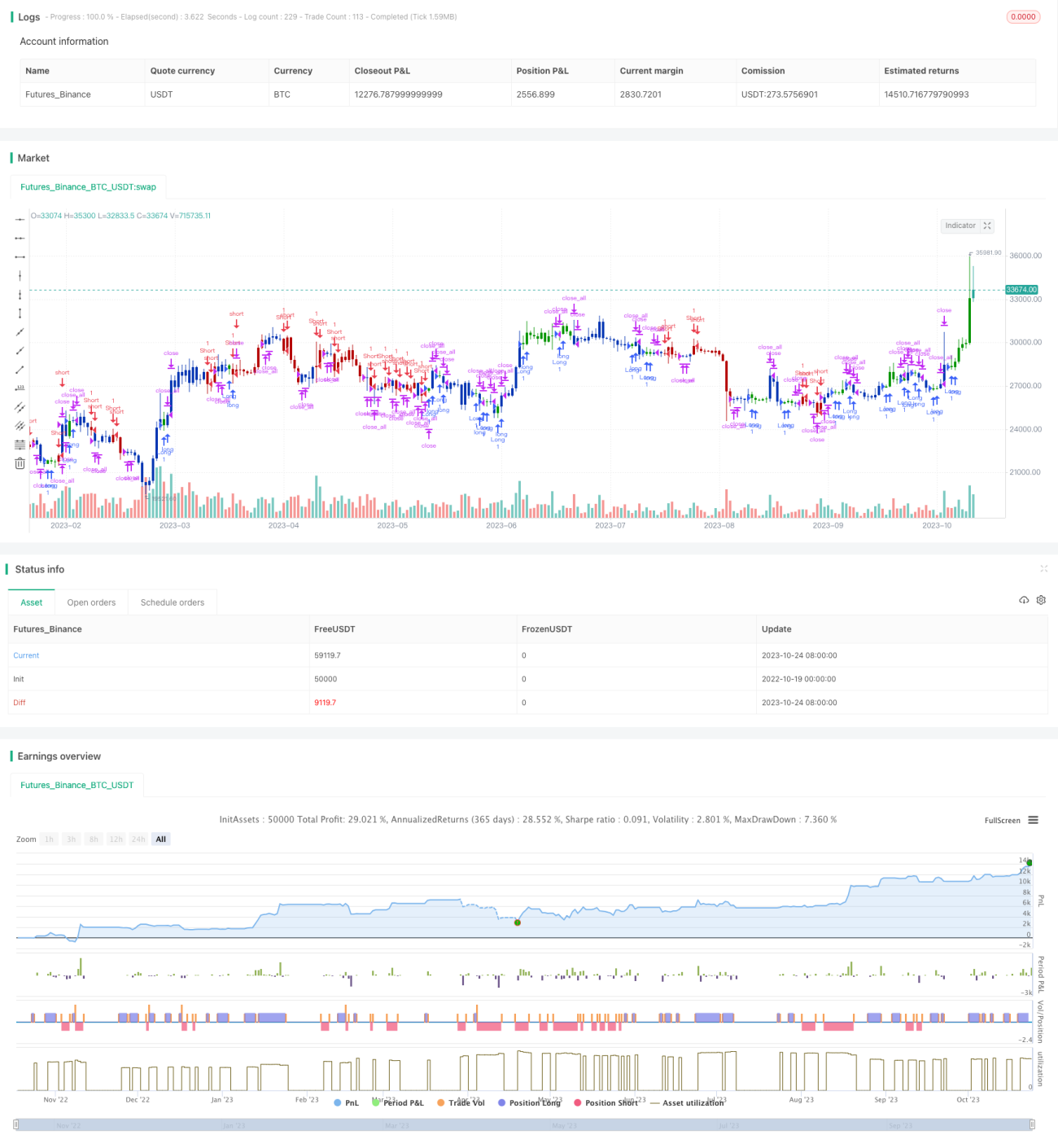

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1