Стратегия предпочтительного отбора двунаправленных разворотных перекрытий

Обзор

Стратегия двойного разворота с перекрытием отбора (Dual Reversal Overlap Selective Strategy) сочетает в себе элементы разворотной торговой стратегии и фильтрации по зонам перекупленности/перепроданности для управления активами и выбора времени сделок. Цель стратегии – совершать операции покупки и продажи в точках разворота тренда, одновременно избегая излишних сделок в зонах нерациональной экспансии с помощью индикаторов перекупленности/перепроданности.

Принцип стратегии

Стратегия состоит из наложения двух подстратегий:

-

Стратегия разворота 123

Эта стратегия основана на торговых сигналах, возникающих при развороте цен закрытия за два последовательных дня. Если цены закрытия за последние два дня выросли, а значение 9-дневного медленного стохастика (Stoch) ниже 50, открывается длинная позиция. Если цены закрытия за последние два дня упали, а значение 9-дневного быстрого стохастика выше 50, открывается короткая позиция. Эта стратегия относится к разворотным и направлена на捕捉 краткосрочных разворотов тренда. -

Стратегия двойного сглаженного осциллятора Брессата (DSS)

Эта стратегия использует двойной сглаженный осциллятор Брессата для определения зон перекупленности/перепроданности. Если 5-периодная скользящая средняя ниже 10-периодной и ниже уровня перепроданности (20), открывается длинная позиция. Если 5-периодная скользящая средняя выше 10-периодной и выше уровня перекупленности (80), открывается короткая позиция. Данная стратегия относится к стратегиям перекупленности/перепроданности и направлена на избегание сделок в нерациональных зонах.

Итоговый сигнал формируется из комбинации обеих: сделка инициируется только при совпадении сигналов обеих подстратегий. Это повышает вероятность получения прибыли, объединяя преимущества двух различных типов стратегий.

Анализ преимуществ стратегии

- Сочетание разворотной стратегии и стратегии перекупленности/перепроданности позволяет как捕捉 краткосрочные развороты тренда, так и избегать сделок в нерациональных зонах.

- Стратегия разворота 123 имеет мало параметров, проста в логике и легко реализуема. Стратегия DSS использует двойное экспоненциальное сглаживание для определения перекупленности/перепроданности, что позволяет эффективно отфильтровывать медвежьи сигналы на бычьем рынке и бычьи сигналы на медвежьем.

- Комбинация двух различных типов стратегий повышает надежность сигналов и снижает количество ложных сигналов по сравнению с каждой отдельной стратегией.

- Гибкая настройка параметров позволяет адаптировать стратегию к разным рынкам, обеспечивая широкую применимость.

Анализ рисков стратегии

- Разворотные стратегии сами по себе несут риск «подбора монет», что может привести к попаданию в ловушку на флэтовом рынке.

- Стратегия DSS сложна в оптимизации параметров; разные значения параметров сильно влияют на результат.

- При несовпадении сигналов двух стратегий существует риск упущенных торговых возможностей.

- Стратегия основана только на простых ценовых индикаторах, что ограничивает комплексную оценку и потенциальную прибыль.

Соответствующие решения:

- Соответствующее сокращение периода удержания позиций для снижения риска попадания в ловушку.

- Использование успешных кейсов для тщательного тестирования комбинаций параметров, оптимизация под конкретный рынок.

- Рассмотреть добавление других вспомогательных индикаторов для улучшения эффективности стратегии.

- Оптимизация времени входа или корректировка размера позиции.

Направления оптимизации стратегии

- Тестирование и внедрение других разворотных индикаторов или паттернов для повышения точности разворотных сигналов.

- Попробовать альтернативные индикаторы перекупленности/перепроданности вместо DSS, например, Energy Tide, RSI и т.д.

- Внедрение стоп-лосса для фиксации прибыли и сокращения убытков.

- Оптимизация настройки параметров, тестирование лучших комбинаций для разных рынков.

- Изучение возможности динамической корректировки параметров в зависимости от рыночных изменений.

- Построение моделей машинного обучения для вспомогательной генерации торговых сигналов.

Заключение

Стратегия двойного разворота с перекрытием отбора благодаря комбинации разворотной стратегии и стратегии перекупленности/перепроданности реализует двойную функцию управления активами и выбора времени сделок. Стратегия обладает преимуществами гибкости параметров, простоты логики и лёгкости реализации, а также может эффективно отфильтровать шумовые сделки в нерациональных зонах. Однако она также несёт определённые риски разворота и сложности оптимизации параметров. В будущем стратегию можно усилить за счёт внедрения стоп-лосса, оптимизации настроек параметров, применения машинного обучения и других методов. В целом, данная стратегия предлагает гибкое и надёжное решение для технического анализа в количественной торговле.

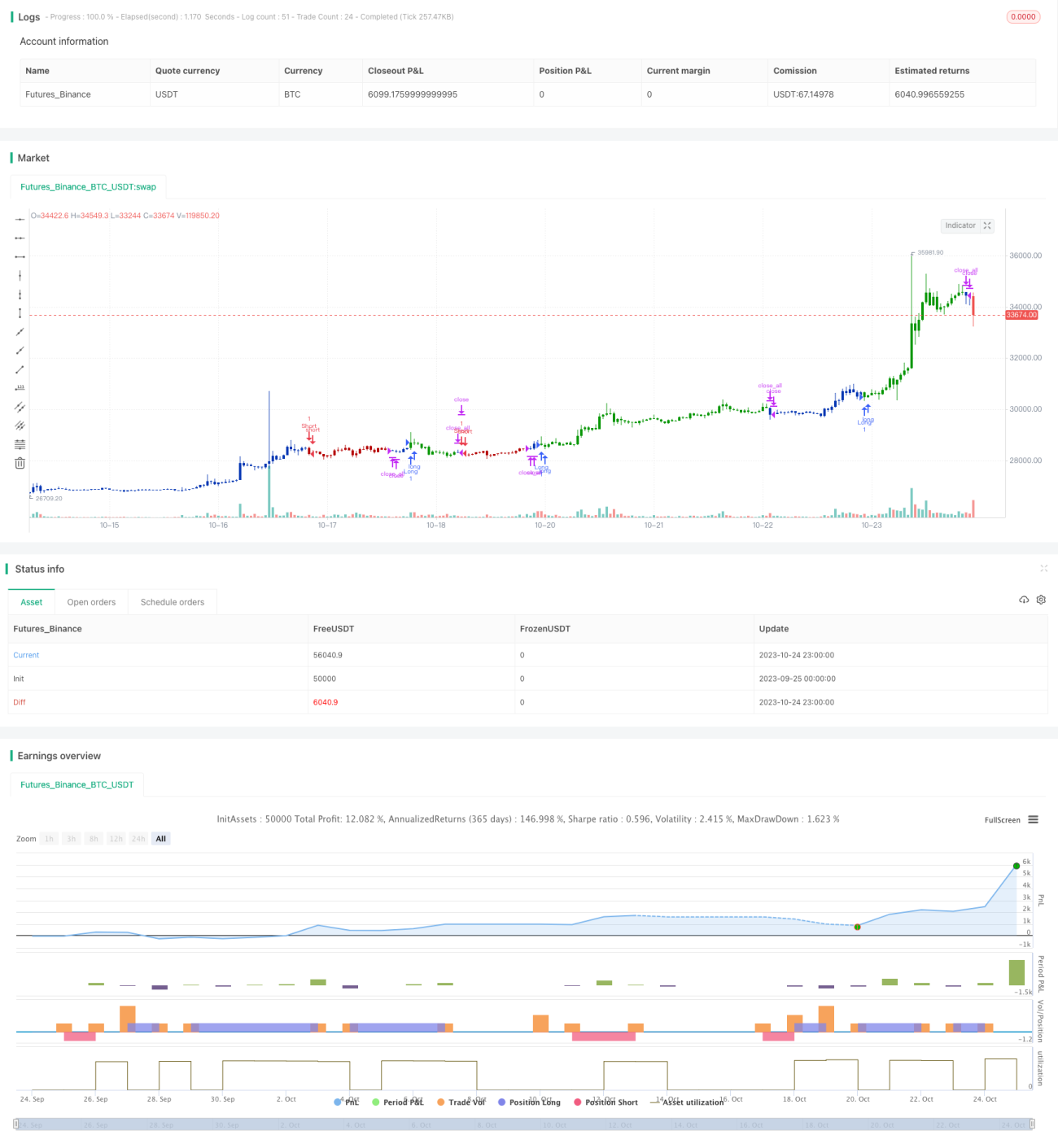

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1