Стратегия наложения импульса

Обзор

Стратегия «весенне-осеннего наложения импульса» в основном заключается в вычислении показателей ROC (Rate of Change) за разные периоды, их пропорциональном взвешивании и наложении для формирования комплексного индикатора импульса, с целью определения направления тренда. Данная стратегия накладывает краткосрочные, среднесрочные и долгосрочные индикаторы импульса, что позволяет сбалансировать краткосрочные и долгосрочные тренды и избежать ложных сигналов.

Принцип стратегии

Стратегия сначала вычисляет показатели ROC за периоды 10, 15, 20 и т.д., затем сглаживает их и накладывает с весовыми коэффициентами от 1 до 4. Формула расчета:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

где roc1–roc12 представляют собой расчет ROC за разные периоды, соответствующие 10, 15 до 530 дням. Вычисляет скорость изменения (ROC) за указанный период.

Затем osc сглаживается с помощью SMA за a дней (по умолчанию 10), получая oscsmt.

Далее сравнивается osc и oscsmt: когда osc пересекает oscsmt снизу вверх – это бычий сигнал, вход в длинную позицию; когда osc пересекает oscsmt сверху вниз – это медвежий сигнал, вход в короткую позицию.

Наконец, можно инвертировать направление торговли.

Преимущества стратегии

-

Наложение краткосрочных и долгосрочных индикаторов импульса позволяет одновременно улавливать краткосрочные и долгосрочные тренды, избегая ложных сигналов.

-

Сравнение разницы между osc и oscsmt позволяет сократить ненужные сделки в боковых диапазонах.

-

Настраиваемые параметры: можно регулировать периоды расчета ROC и параметр сглаживания SMA.

-

Возможность инвертировать направление торговли для удовлетворения различных стилей.

-

Визуализированный индикатор для интуитивного определения точек входа/выхода.

Риски стратегии и оптимизация

-

Индикатор ROC очень чувствителен к внезапным резким движениям цены, что может генерировать ложные сигналы. Можно увеличить параметр сглаживания SMA (a), чтобы снизить чувствительность ROC.

-

Параметры по умолчанию могут не подходить для всех инструментов; необходимо оптимизировать их в зависимости от характеристик конкретного инструмента для поиска наилучшего сочетания.

-

Сигналы основаны только на сравнении разницы между osc и oscsmt; можно комбинировать с другими индикаторами для фильтрации сигналов и снижения вероятности ошибочных сделок.

-

Стратегия больше подходит для средне- и долгосрочной торговли; для краткосрочной торговли результаты могут быть неэффективными. Можно настроить периоды расчета ROC, чтобы оптимизировать сценарий использования стратегии.

Заключение

Стратегия «весенне-осеннего наложения импульса» вычисляет показатели ROC за несколько периодов и накладывает их для получения комплексного индикатора импульса, что позволяет одновременно учитывать краткосрочные и долгосрочные тренды, избегая ложных сигналов. По сравнению с одиночным индикатором ROC, данная стратегия значительно повышает качество и надежность сигналов. Однако стратегия также несет определенный риск мониторинга; для достижения максимальной эффективности необходимо оптимизировать параметры и использовать в сочетании с другими индикаторами.

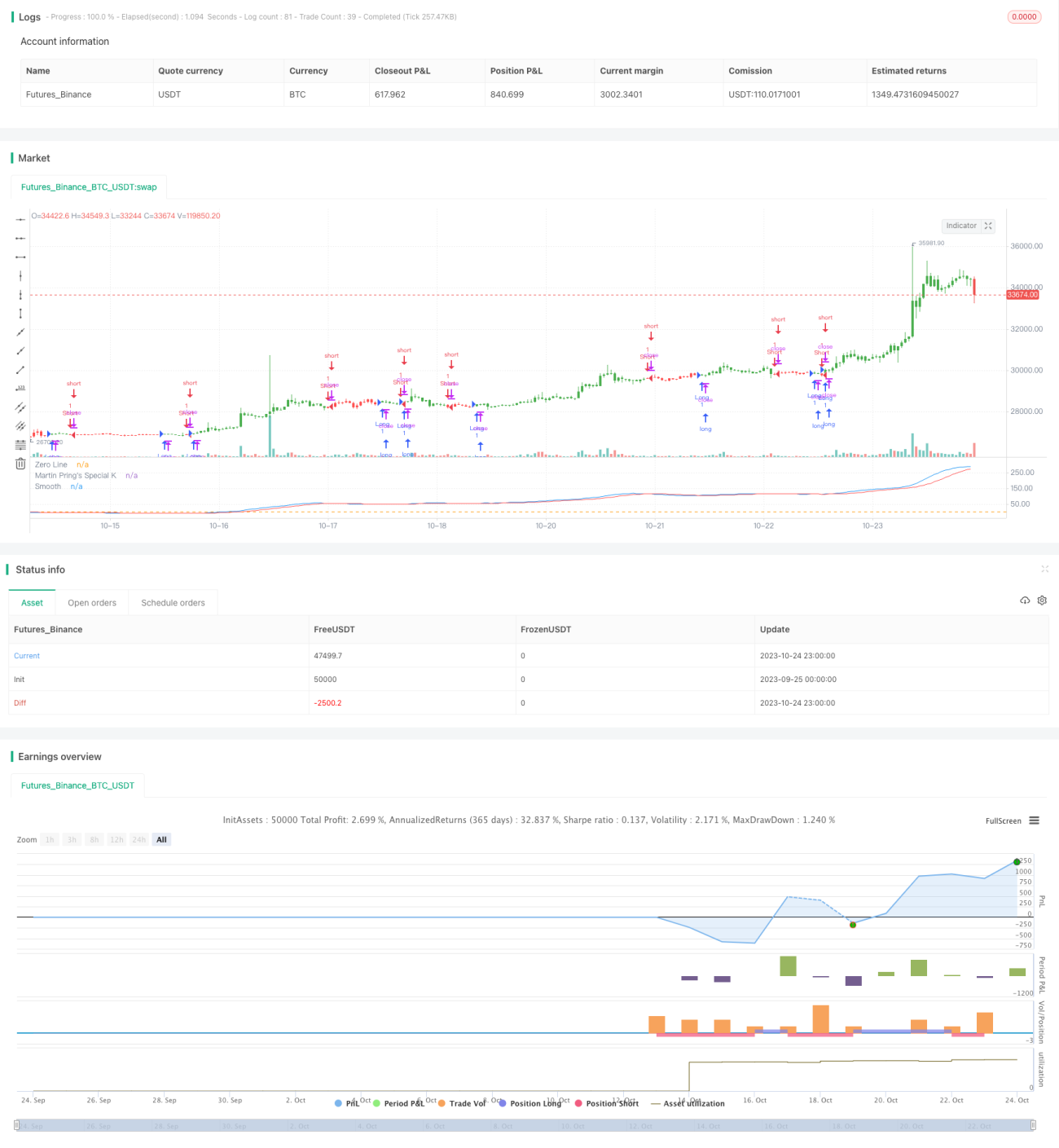

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1