Стратегия прорыва кумулятивного RSI

Обзор

Данная стратегия использует кумулятивный индикатор RSI для идентификации тренда, выполняя операции покупки и продажи при пробое ключевых пороговых значений накопленного значения RSI. Стратегия позволяет эффективно отфильтровывать рыночный шум и фиксировать среднесрочные и долгосрочные трендовые возможности.

Принцип стратегии

Стратегия в основном основана на принятии торговых решений по кумулятивному индикатору RSI. Кумулятивный RSI — это накопленное значение индикатора RSI. Путем установки параметра cumlen значения RSI за cumlen дней суммируются, в результате чего получается кумулятивный RSI. Этот индикатор позволяет отфильтровать краткосрочный рыночный шум.

Когда кумулятивный RSI пересекает верхнюю границу полос Боллинджера вверх, выполняется открытие длинной позиции (покупка). Когда кумулятивный RSI пересекает нижнюю границу полос Боллинджера вниз, выполняется закрытие длинной позиции (продажа). Верхняя и нижняя границы полос Боллинджера рассчитываются на основе многолетних исторических данных и представляют собой динамически изменяющиеся опорные ценовые уровни.

Кроме того, стратегия включает опцию фильтра тренда. Открытие длинной позиции происходит только тогда, когда цена находится выше 100-дневной скользящей средней, то есть когда рынок находится в восходящем тренде. Этот фильтр помогает избежать ошибочных сделок при боковом движении цены.

Преимущества стратегии

- Использование кумулятивного RSI для эффективной фильтрации шума и фиксации среднесрочных и долгосрочных трендов

- Добавление фильтра тренда для избежания необоснованных сделок

- Использование пробоя динамических опорных уровней вместо фиксированных значений для принятия решений

- Множество настраиваемых параметров, которые можно адаптировать под различные рынки

- Отличные результаты бэктестинга за 10 лет, доходность значительно превышает стратегию «купи и держи»

Риски стратегии и улучшения

- Стратегия основана только на одном индикаторе — кумулятивном RSI. Можно добавить другие индикаторы или фильтры для более комплексной оценки

- Высокое фиксированное кредитное плечо; можно корректировать уровень плеча в зависимости от просадок

- Стратегия работает только в длинную сторону; можно рассмотреть добавление возможностей для коротких продаж

- Можно оптимизировать комбинации параметров, так как настройки для разных рыночных условий могут сильно различаться

- Можно расширить условия закрытия позиций, добавив стоп-лосс, трейлинг-стоп и другие методы

- Можно рассмотреть комбинирование с другими стратегиями для достижения синергетического эффекта

Заключение

Данная стратегия пробоя кумулятивного RSI работает в целом гладко, логика понятна. Благодаря фильтрации шума с помощью кумулятивного RSI и добавлению оценки тренда, она точно определяет среднесрочные и долгосрочные тренды и показывает отличные результаты на исторических данных. Тем не менее, есть возможности для улучшения: можно оптимизировать настройки параметров, добавить дополнительные индикаторы, расширить условия закрытия позиций и т.д., чтобы создать более надежную и всестороннюю трендовую стратегию. Данная стратегия отличается новизной и заслуживает дальнейшего изучения и применения.

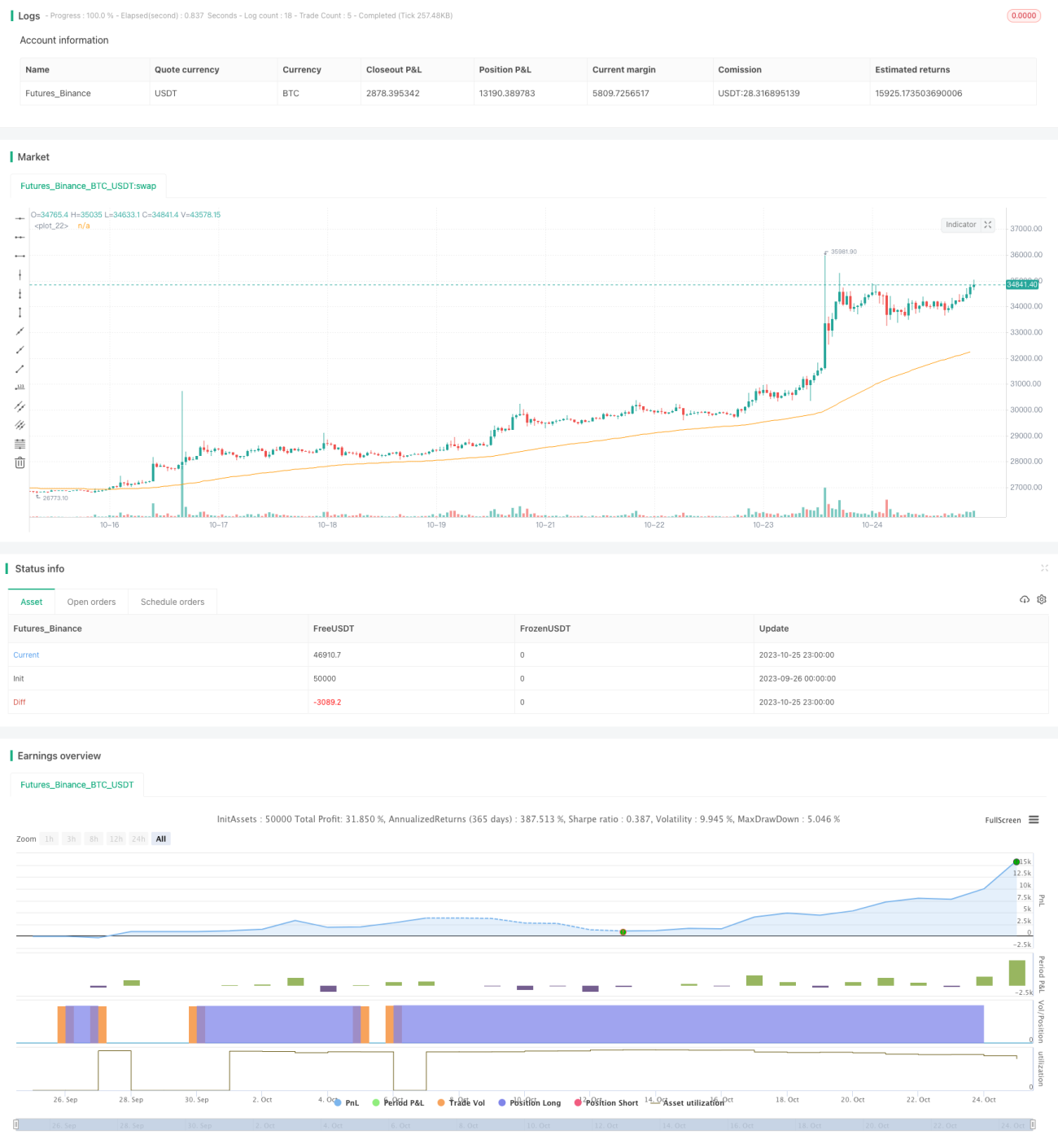

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1